○滋賀県税の課税免除および不均一課税に関する条例施行規則

昭和41年4月1日

滋賀県規則第24号

〔滋賀県税の課税免除および不均一課税に関する条例施行規則〕をここに公布する。

滋賀県税の課税免除および不均一課税に関する条例施行規則

(題名改正〔平成26年規則50号・28年84号〕)

(趣旨)

第1条 この規則は、滋賀県税の課税免除および不均一課税に関する条例(昭和41年滋賀県条例第14号。以下「条例」という。)の施行に関し必要な事項を定めるものとする。

(一部改正〔平成26年規則50号・28年84号〕)

(条例第2条第5号の規則で定める事業)

第2条 条例第2条第5号の規則で定める事業は、次に掲げる業務(情報通信の技術を利用する方法により行うものに限るものとし、情報サービス業、有線放送業およびインターネット附随サービス業に係るものを除く。)および当該業務により得られた情報の整理または分析の業務に係る事業とする。

(1) 商品、権利もしくは役務に関する説明もしくは相談または商品もしくは権利の売買契約もしくは役務を有償で提供する契約についての申込み、申込みの受付もしくは締結もしくはこれらの契約の申込みもしくは締結の勧誘の業務

(2) 新商品の開発、販売計画の作成等に必要な基礎資料を得るためにする市場等に関する調査の業務

(追加〔令和3年規則59号〕)

(全部改正〔令和7年規則51号〕)

(申請書等の提出)

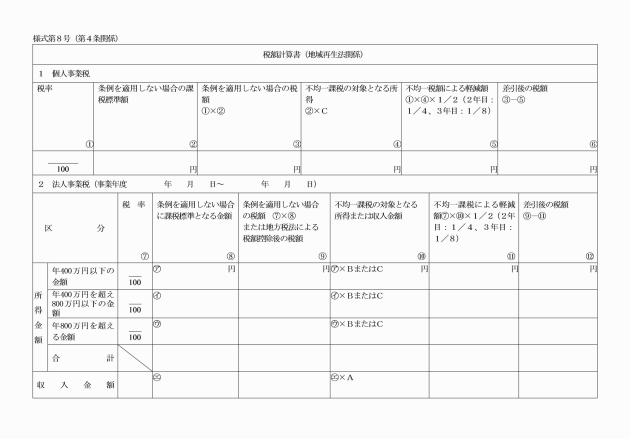

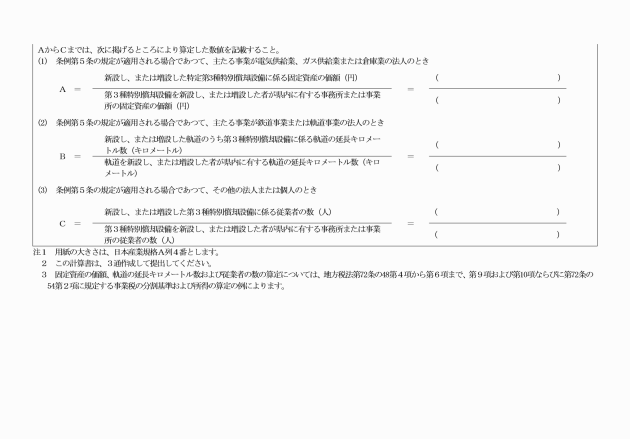

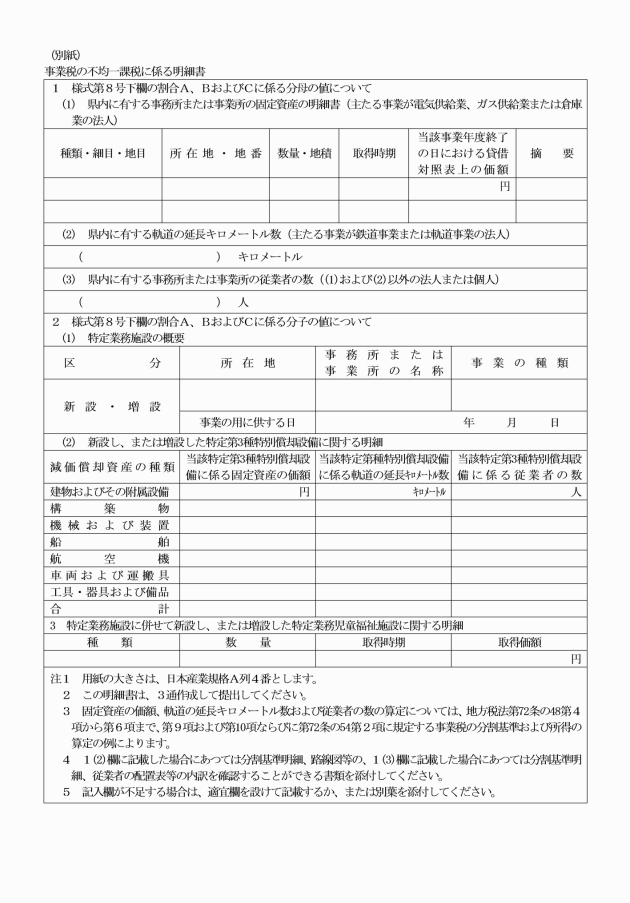

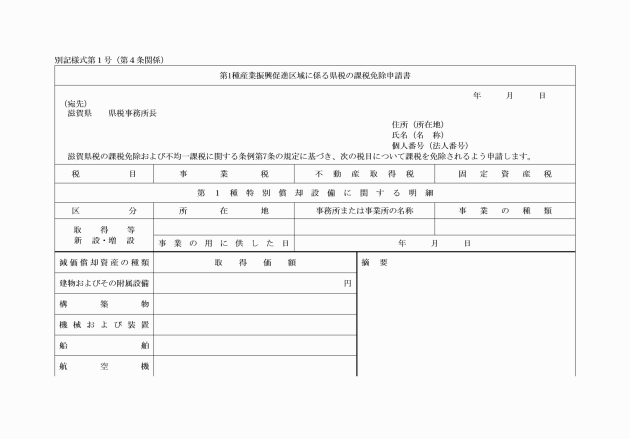

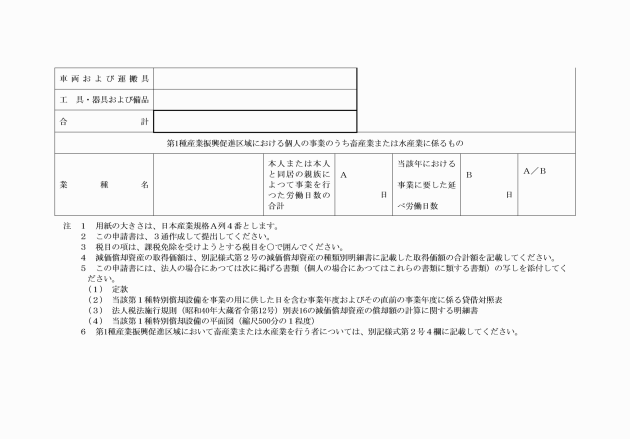

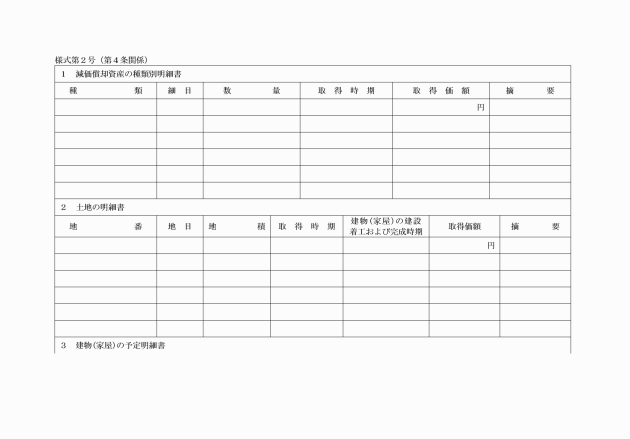

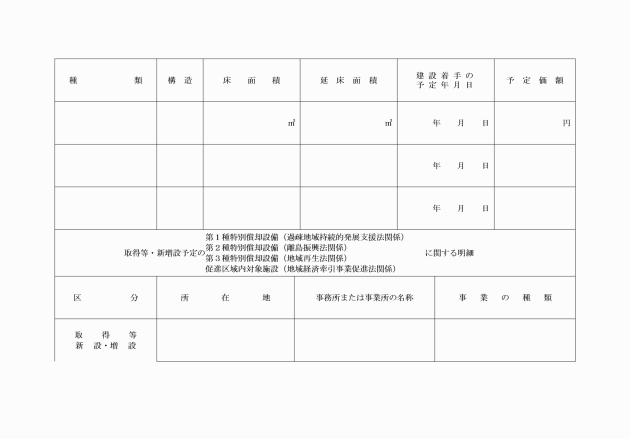

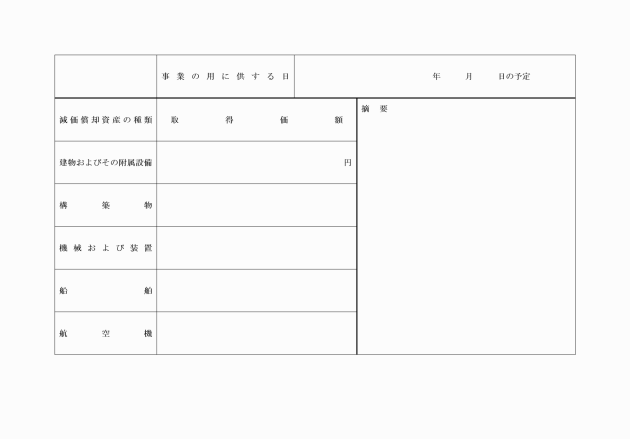

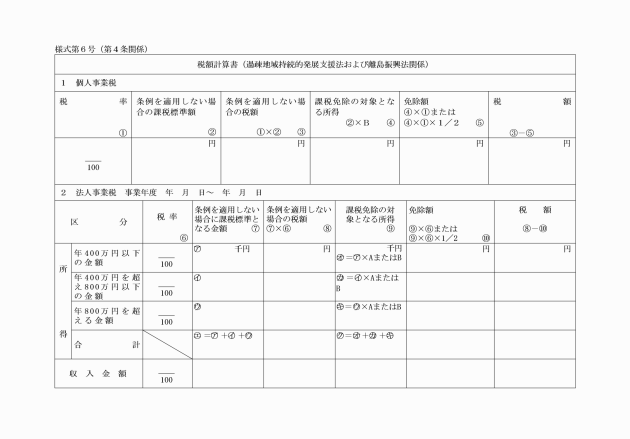

第4条 条例第3条の規定の適用を受けようとする者は、第1種産業振興促進区域に係る県税の課税免除申請書(別記様式第1号)および明細書(別記様式第2号)を事業税については、第1種特別償却設備に係るものにあつては当該第1種特別償却設備を事業の用に供した日を含む年分または事業年度分に係る事業税の申告書の提出期限までに、第1種産業振興促進区域内において畜産業または水産業を行う個人に係るものにあつては当該事業を行つた年分に係る事業税の申告書の提出期限までに、不動産取得税については当該第1種特別償却設備に係る不動産取得税の申告書の提出期限までに、固定資産税については当該第1種特別償却設備を事業の用に供した日を含む年分に係る固定資産税の申告書の提出期限までにそれぞれ課税地を所管する県税事務所の長に提出しなければならない。

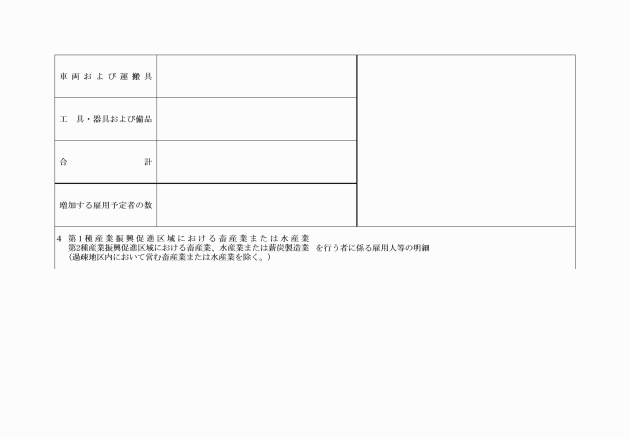

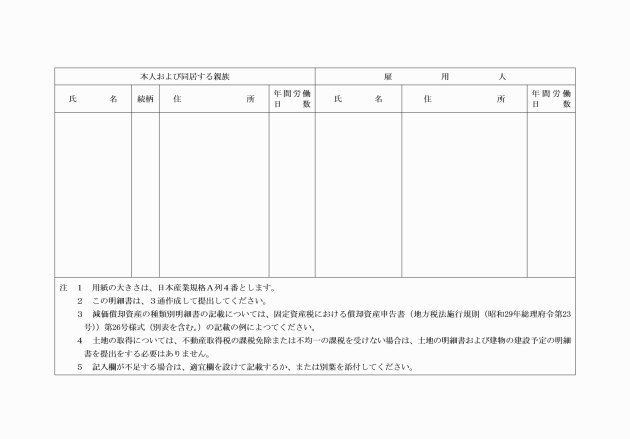

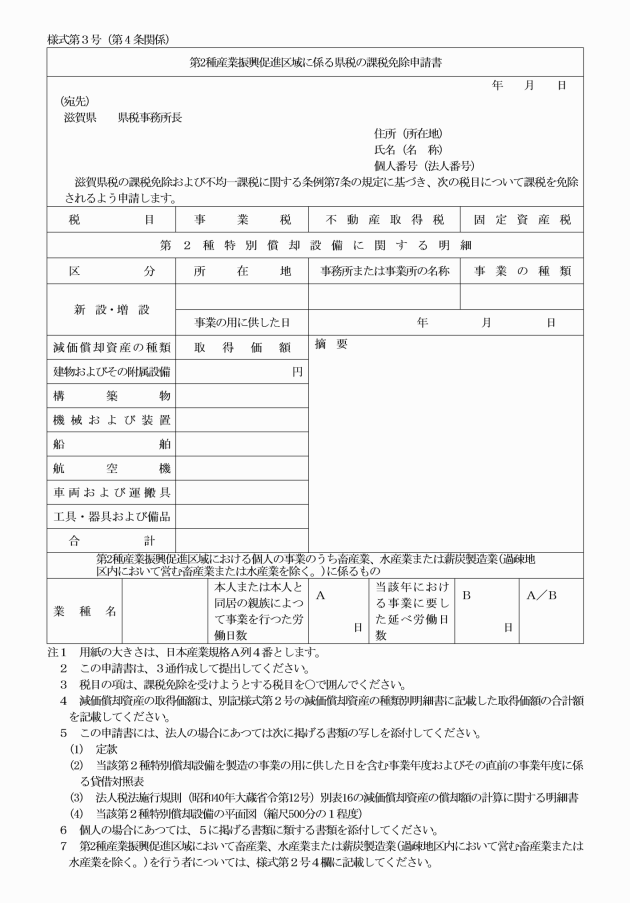

2 条例第4条の規定の適用を受けようとする者は、第2種産業振興促進区域に係る県税の課税免除申請書(別記様式第3号)および明細書を事業税については、第2種特別償却設備に係るものにあつては当該第2種特別償却設備を事業の用に供した日を含む年分または事業年度分に係る事業税の申告書の提出期限までに、第2種産業振興促進区域内において畜産業、水産業または薪炭製造業(過疎地区内において営む畜産業または水産業を除く。)を行う個人に係るものにあつては当該事業を行つた年分に係る事業税の申告書の提出期限までに、不動産取得税については当該第2種特別償却設備に係る不動産取得税の申告書の提出期限までに、固定資産税については当該第2種特別償却設備を事業の用に供した日を含む年分に係る固定資産税の申告書の提出期限までにそれぞれ課税地を所管する県税事務所の長に提出しなければならない。

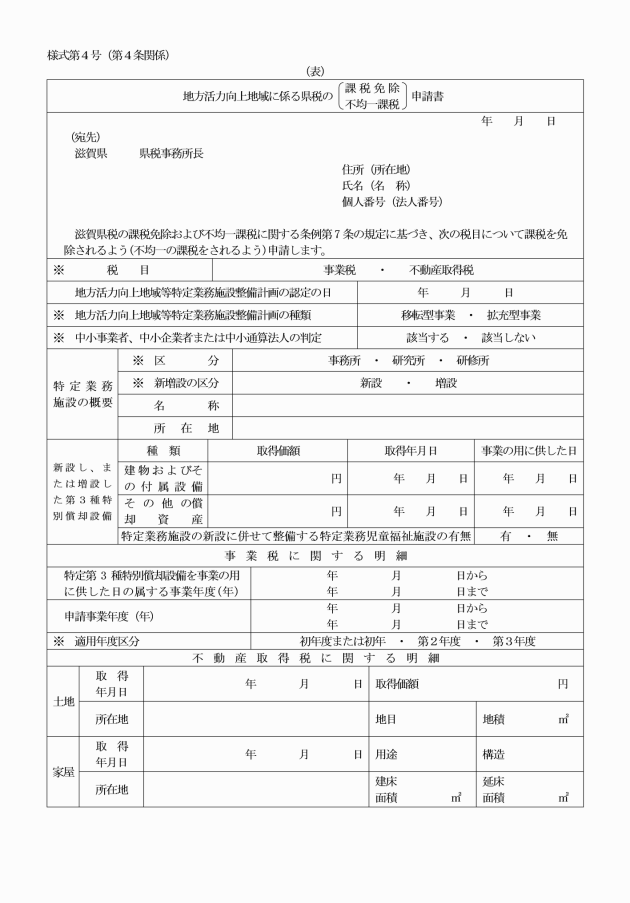

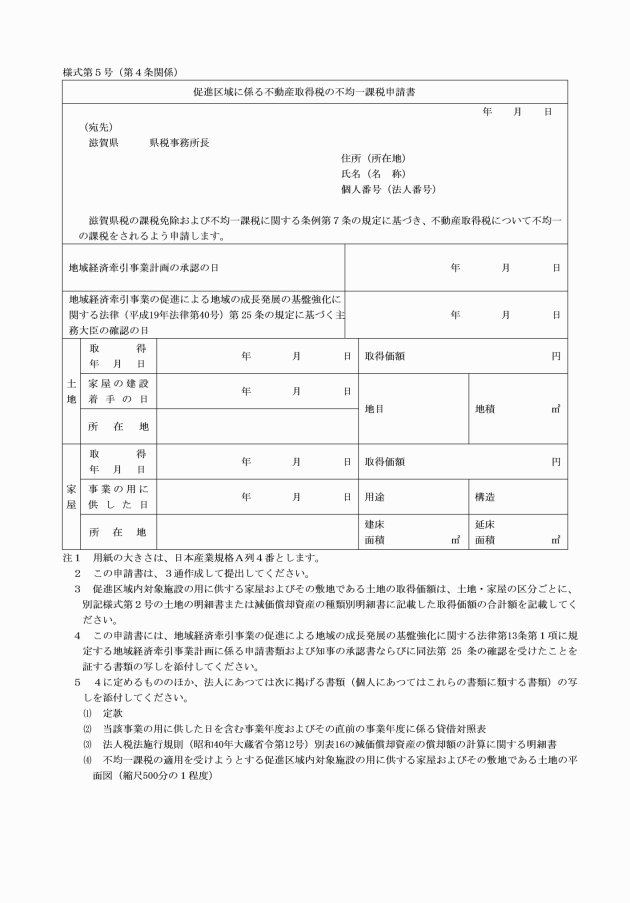

7 第4項の規定の適用を受けようとする場合には、明細書を促進区域に係る不動産取得税の不均一課税申請書に添付しなければならない。

(一部改正〔昭和45年規則50号・平成2年51号・3年57号・12年169号・13年21号・14年54号・15年88号・16年23号・17年31号・21年38号・22年34号・23年22号・25年104号・26年50号・28年84号・30年46号・31年11号・令和3年59号・5年46号〕)

付則

1 この規則は、昭和41年4月1日から施行する。

2 滋賀県低開発地域工業開発地区に係る県税の免除に関する条例施行規則(昭和38年滋賀県規則第29号)は、廃止する。

付則(昭和43年規則第76号)

1 この規則は、公布の日から施行する。

2 この規則による改正前の滋賀県税の課税免除および不均一課税に関する条例施行規則に定める様式による用紙は、当分の間、所要の調整をして使用することができる。

付則(昭和45年規則第50号)

1 この規則は、公布の日から施行する。

2 この規則による改正前の滋賀県税の課税免除および不均一課税に関する条例施行規則に定める様式による用紙は、当分の間、所要の調整をして使用することができる。

付則(昭和47年規則第18号)

1 この規則は、公布の日から施行する。

2 この規則による改正前の滋賀県税の課税免除および不均一課税に関する条例施行規則に定める様式による用紙は、当分の間、所要の調整をして使用することができる。

3 個人にあつては昭和46年1月1日以後に取得し、法人にあつては昭和46年4月1日以後に開始する事業年度において取得した工業生産設備に係るものであつて、当該工業生産設備を製造の事業の用に供した日を含む年分または事業年度分に係る事業税および当該工業生産設備に係る不動産取得税の申告書の提出期限が昭和47年3月29日以前のものについて、滋賀県税の課税免除および不均一課税に関する条例の一部を改正する条例(昭和47年滋賀県条例第16号)による改正後の滋賀県税の課税免除および不均一課税に関する条例第3条第1項、第3項および第4項の規定の適用を受けようとする者は、昭和47年5月31日までに知事に申請しなければならない。

付則(昭和49年規則第28号)

1 この規則は、公布の日から施行する。

2 この規則による改正後の滋賀県税の課税免除および不均一課税に関する条例施行規則別記様式第4号の規定は、昭和49年5月1日以後に終了する事業年度分の法人の事業税から適用し、同日前に終了した事業年度分の法人の事業税については、なお従前の例による。

3 この規則による改正前の滋賀県税の課税免除および不均一課税に関する条例施行規則別記様式第4号による用紙は、当分の間、所要の調整をして使用することができる。

付則(昭和51年規則第41号)

この規則は、公布の日から施行する。

付則(昭和56年規則第35号)

この規則は、公布の日から施行する。

付則(昭和61年規則第18号抄)

この規則は、公布の日から施行する。

付則(昭和61年規則第53号)

この規則は、公布の日から施行する。

付則(昭和62年規則第12号)

1 この規則は、昭和62年4月1日から施行する。

2 改正前の滋賀県税の課税免除および不均一課税に関する条例施行規則に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(平成2年規則第51号)

1 この規則は、公布の日から施行する。

2 改正前の滋賀県税の課税免除および不均一課税に関する条例施行規則に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(平成3年規則第57号)

1 この規則は、公布の日から施行する。

2 改正前の滋賀県税の課税免除および不均一課税に関する条例施行規則に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(平成7年規則第24号)

1 この規則は、平成7年4月1日から施行する。

2 この規則の施行の際現にある改正前の滋賀県税規則等に規定する様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(平成10年規則第18号)

1 この規則は、平成10年4月1日から施行する。

2 この規則による改正後の滋賀県税の課税免除および不均一課税に関する条例施行規則別記様式第5号の規定は、平成10年4月1日以後に開始する事業年度分の法人の事業税から適用し、同日前に開始した事業年度分の法人の事業税については、なお従前の例による。

3 この規則による改正前の滋賀県税の課税免除および不均一課税に関する条例施行規則別記様式第5号による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(平成11年規則第25号)

1 この規則は、公布の日から施行する。

2 改正後の滋賀県税の課税免除および不均一課税に関する条例施行規則別記様式第5号の規定は、平成11年4月1日以後に開始する事業年度分の法人の事業税について適用し、同日前に開始した事業年度分の法人の事業税については、なお従前の例による。

3 この規則の施行の際現にある改正前の滋賀県税の課税免除および不均一課税に関する条例施行規則別記様式第5号による用紙は、当分の間、所要の調整を加えて、これを使用することができる。

付則(平成12年規則第169号)

1 この規則は、公布の日から施行する。

2 改正後の第2条第1項ならびに別記様式第1号および別記様式第2号の規定は、平成13年度以後の年度分の個人の事業税について適用し、平成12年度分までの個人の事業税については、なお従前の例による。

3 この規則の施行の際現にある改正前の滋賀県税の課税免除および不均一課税に関する条例施行規則に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(平成13年規則第21号)

1 この規則は、平成13年4月1日から施行する。

2 この規則の施行の際現にある改正前の滋賀県税の課税免除および不均一課税に関する条例施行規則に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(平成14年規則第54号)

1 この規則は、公布の日から施行する。

2 この規則の施行の際現にある改正前の滋賀県税の課税免除および不均一課税に関する条例施行規則に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(平成15年規則第88号)

1 この規則は、平成15年10月21日から施行する。

2 この規則の施行の際現にある改正前の滋賀県税の課税免除および不均一課税に関する条例施行規則に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(平成16年規則第23号)

1 この規則は、公布の日から施行する。

2 この規則の施行の際現にある改正前の滋賀県税の課税免除および不均一課税に関する条例施行規則に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(平成17年規則第1号抄)

1 この規則は、公布の日から施行する。

2 この規則の施行の際現にある改正前の関係規則に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(平成17年規則第31号)

1 この規則は、公布の日から施行する。

2 この規則の施行の際現にある改正前の関係規則に規定する様式による用紙は、当分の間、所要の調整を加えて使用する事ができる。

付則(平成21年規則第38号)

1 この規則は、公布の日から施行する。

2 この規則の施行の際現にある改正前の滋賀県税の課税免除および不均一課税に関する条例施行規則に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(平成22年規則第34号)

1 この規則は、公布の日から施行する。

2 この規則の施行の際現にある改正前の滋賀県税の課税免除および不均一課税に関する条例施行規則に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(平成23年規則第22号)

1 この規則は、公布の日から施行する。

2 この規則の施行の際現にある改正前の滋賀県税の課税免除および不均一課税に関する条例施行規則に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(平成25年規則第104号)

1 この規則は、公布の日から施行する。

2 この規則の施行の際現にある改正前の滋賀県税の課税免除および不均一課税に関する条例施行規則に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(平成26年規則第50号)

1 この規則は、公布の日から施行する。

2 この規則の施行の際現にある改正前の滋賀県税の課税免除および不均一課税に関する条例施行規則に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(平成27年規則第44号)

この規則は、公布の日から施行し、改正後の第2条の規定は、平成27年4月1日から適用する。

付則(平成27年規則第65号抄)

1 この規則は、平成28年1月1日から施行する。

2 この規則の施行の際現にある第1条の規定による改正前の滋賀県税規則、第2条の規定による改正前の滋賀県産業廃棄物税条例施行規則、第3条の規定による改正前の滋賀県税の課税免除に関する条例施行規則および第4条の規定による改正前の滋賀県狩猟税納税証紙の売りさばき等に関する規則に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(平成28年規則第84号)

1 この規則は、公布の日から施行する。

2 この規則の施行の際現にある改正前の滋賀県税の課税免除に関する条例施行規則に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(平成30年規則第46号)

1 この規則は、公布の日から施行する。

2 この規則の施行の際現にある改正前の滋賀県税の課税免除および不均一課税に関する条例施行規則に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(平成31年規則第11号)

1 この規則は、平成31年4月1日から施行する。

2 この規則の施行の際現にある改正前の滋賀県税の課税免除および不均一課税に関する条例施行規則に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(令和元年規則第4号)

1 この規則は、令和元年7月1日から施行する。

2 この規則の施行の際現にある改正前の関係規則に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(令和2年規則第97号)

1 この規則は、公布の日から施行する。

2 この規則の施行の際現にある改正前の滋賀県税の課税免除および不均一課税に関する条例施行規則に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(令和3年規則第18号)

1 この規則は、公布の日から施行する。

2 この規則の施行の際現にある改正前の関係規則に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(令和3年規則第48号)

この規則は、公布の日から施行する。

付則(令和3年規則第59号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 改正後の第4条第1項および第5項ならびに別記様式第1号、別記様式第2号および別記様式第6号の規定は、滋賀県税の課税免除および不均一課税に関する条例の一部を改正する条例(令和3年滋賀県条例第30号)付則第2項に規定する県税について適用し、同条例付則第3項に規定する県税については、なお従前の例による。

3 改正後の第4条第1項に規定する申告書の提出期限が市町村計画が定められた日から起算して1月を経過する日までの間に到来する場合は、同項の規定にかかわらず、同日を提出期限とする。

4 この規則の施行の際現にある改正前の滋賀県税の課税免除および不均一課税に関する条例施行規則に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(令和4年規則第44号)

1 この規則は、公布の日から施行する。

2 この規則の施行の際現にある改正前の別記様式第4号による用紙は、この規則の施行後においても、なお当分の間使用することができる。

3 この規則の施行の際現にある改正前の別記様式第4号による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(令和5年規則第46号)

1 この規則は、公布の日から施行する。

2 この規則の施行の際現にある改正前の別記様式第1号から別記様式第3号までの規定による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(令和6年規則第47号)

1 この規則は、公布の日から施行する。

2 この規則の施行の際現にある改正前の別記様式第4号および別記様式第8号による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(令和7年規則第51号)

1 この規則は、公布の日から施行する。

2 改正後の第3条の規定は、令和7年4月1日以後に新設され、または増設された設備に係る県税について適用し、同日前に新設され、または増設された設備に係る県税については、なお従前の例による。

3 この規則の施行の際現にある改正前の別記様式第6号による用紙は、当分の間、所要の調整を加えて使用することができる。

(全部改正〔昭和47年規則18号〕、一部改正〔平成2年規則51号・3年57号・7年24号・12年169号・13年21号・14年54号・15年88号・16年23号・17年31号・21年38号・22年34号・23年22号・25年104号・26年50号・27年65号・28年84号・31年11号・令和元年4号・3年18号・59号・5年46号〕)

(全部改正〔昭和47年規則18号〕、一部改正〔平成2年規則51号・3年57号・7年24号・12年169号・13年21号・14年54号・15年88号・16年23号・22年34号・25年104号・26年50号・28年84号・31年11号・令和元年4号・3年59号・5年46号〕)

(追加〔平成25年規則104号〕、一部改正〔平成26年規則50号・27年65号・28年84号・31年11号・令和元年4号・3年18号・59号・5年46号〕)

(追加〔平成28年規則84号〕、一部改正〔平成30年規則46号・31年11号・令和元年4号・3年18号・59号・4年44号・6年47号〕)

(追加〔平成31年規則11号〕、一部改正〔令和元年規則4号・2年97号・3年18号・59号〕)

(全部改正〔昭和47年規則18号〕、一部改正〔平成3年規則57号・7年24号・12年169号・13年21号・16年23号・17年31号・21年38号・22年34号・23年22号・25年104号・26年50号・28年84号・31年11号・令和元年4号・3年59号・7年51号〕)

(追加〔平成26年規則50号〕、一部改正〔平成28年規則84号・31年11号・令和元年4号・3年59号〕)

(追加〔平成28年規則84号〕、一部改正〔平成31年規則11号・令和元年4号・3年59号・6年47号〕)