○滋賀県税事務取扱規程

昭和35年6月1日

滋賀県訓令第15号

本庁

県事務所

大津県税事務所

自動車税事務所

滋賀県税事務取扱規程を次のように定める。

滋賀県税事務取扱規程

目次

第1章 総則(第1条―第35条)

第2章 各則(第36条―第56条)

付則

第1章 総則

(趣旨)

第1条 県税の賦課徴収に関する事務の取扱いについては、法令、条例、規則、その他別に定めるもののほか、この訓令の定めるところによる。

(課税地の指定)

第2条 県税事務所長および自動車税事務所長(以下「所長」という。)は、滋賀県税条例(昭和25年滋賀県条例第55号。以下「条例」という。)第7条第3項の規定により課税地を指定する必要があるときは、その旨を知事に申し出なければならない。

2 知事は、前項の申出があつたときは、必要な事項を当該所長に指定するとともに、関係のある所長にその旨を通知する。

3 所長は、前項の指示または通知に基づいて課税地を指定したときは、遅滞なくその旨を納税者または特別徴収義務者(以下「納税者等」という。)に通知しなければならない。

(一部改正〔昭和47年訓令15号・平成13年38号・17年11号・21年32号〕)

(所管区域に変更があつた場合の措置)

第3条 県税事務所および自動車税事務所(以下「県税事務所等」という。)の所管区域に変更があつたときは、関係のある所長は、その区域の変更があつた日から7日以内にその区域に係る県税の賦課徴収に関する事務の引継ぎをしなければならない。

2 前項の規定により事務の引継ぎをしたときは、引継ぎを受けた所長は、遅滞なく、その結果を知事に報告しなければならない。

(一部改正〔昭和47年訓令15号・平成13年38号・17年11号・21年32号〕)

(経由文書の取扱い)

第4条 所長は、納税者等から知事に提出する文書を受理したときは、その事実を調査しこれに副申書を添えて、遅滞なく知事に進達しなければならない。ただし、条例第4条の規定によつて知事の権限を委任した事項に関するものについては、この限りでない。

(一部改正〔平成13年訓令38号・21年32号〕)

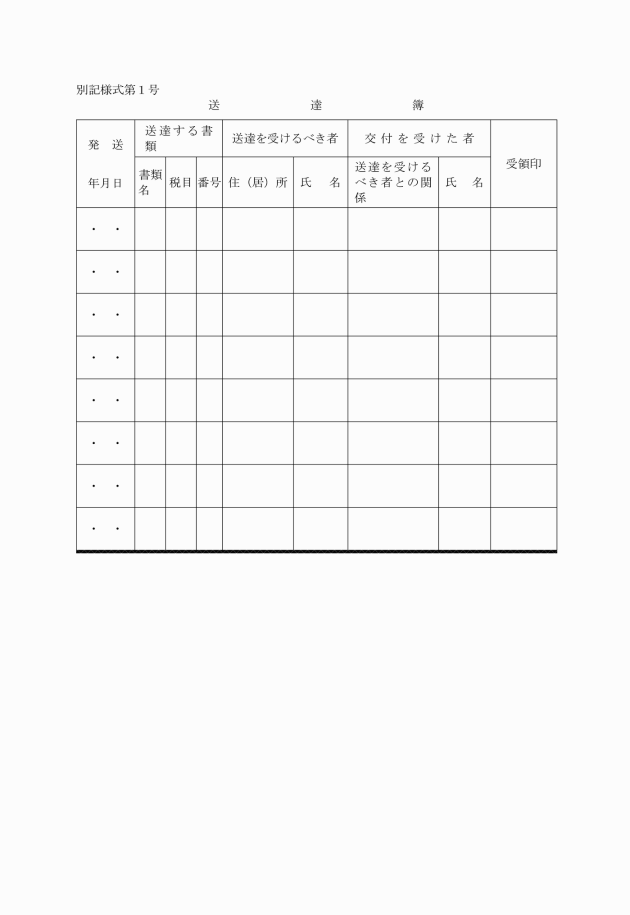

(文書の送達)

第5条 所長は、納税者等に県税の賦課徴収に関する告知書、通知書その他の文書を送達するときは、別記様式第1号による送達簿を備え、その文書の名称、その送達を受けるべき者の氏名、あて先および発送の年月日を記録しておかなければならない。

(一部改正〔平成13年訓令38号・21年32号〕)

第6条 削除

(削除〔昭和37年訓令17号〕)

(過料処分)

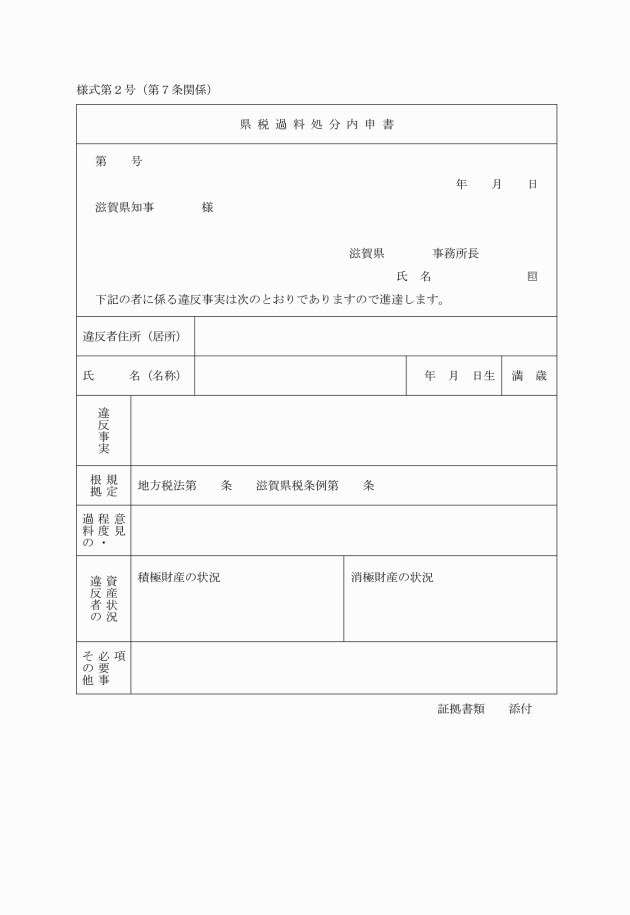

第7条 徴税吏員は、調査によつて過料処分に該当する違反事実を発見したときは、その事実を記載した調書を作成して、遅滞なく所長に報告しなければならない。

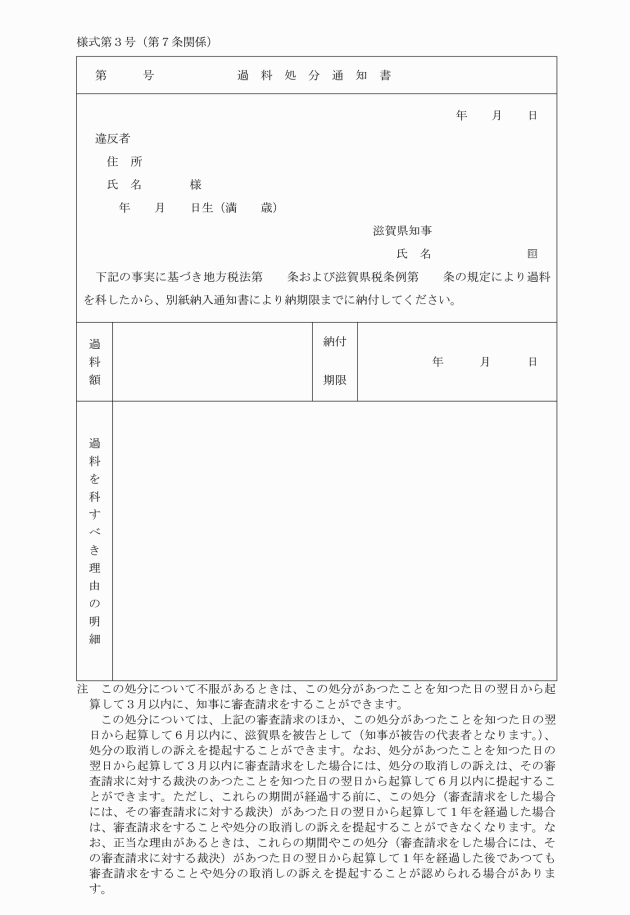

3 知事は、過料処分を決定したときは、別記様式第3号による過料処分通知書により、所長を経由して過料を科すべき者に通知する。

4 所長は、前項の通知書を過料を科すべき者に送達するときは、これに滋賀県税規則(昭和25年滋賀県規則第55号。以下「規則」という。)第6条の2第7項に規定する県税過料納入通知書を添付するとともに、送達を受けた者の受領書を徴さなければならない。

(一部改正〔昭和40年訓令8号・48年9号・60年12号・平成13年38号・21年32号・28年45号〕)

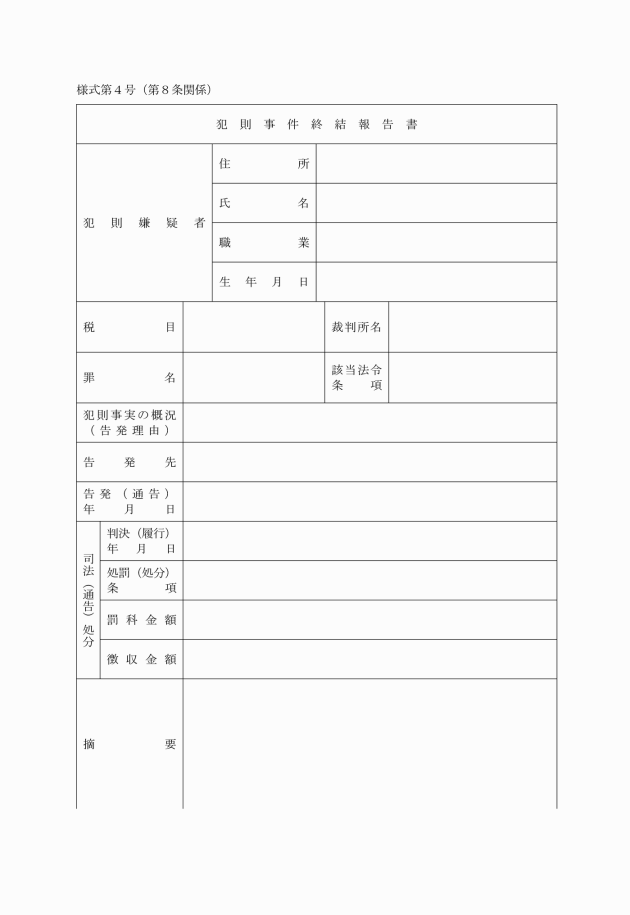

(重要な犯則事件等の報告)

第8条 所長は、次に掲げる事件については、発生の都度その状況を知事に報告しなければならない。

(1) 重要な犯則事件

(2) 徴税吏員を当事者とする訴訟事件

(3) その他徴収金の賦課徴収に関する重要または異例と認められる事件

2 所長は、地方税法(昭和25年法律第226号。以下「法」という。)第22条の28第1項の規定による通告処分または法第22条の26、法第22条の27、法第22条の28第2項もしくは法第22条の29の規定による告発をするときは、あらかじめ知事に協議しなければならない。

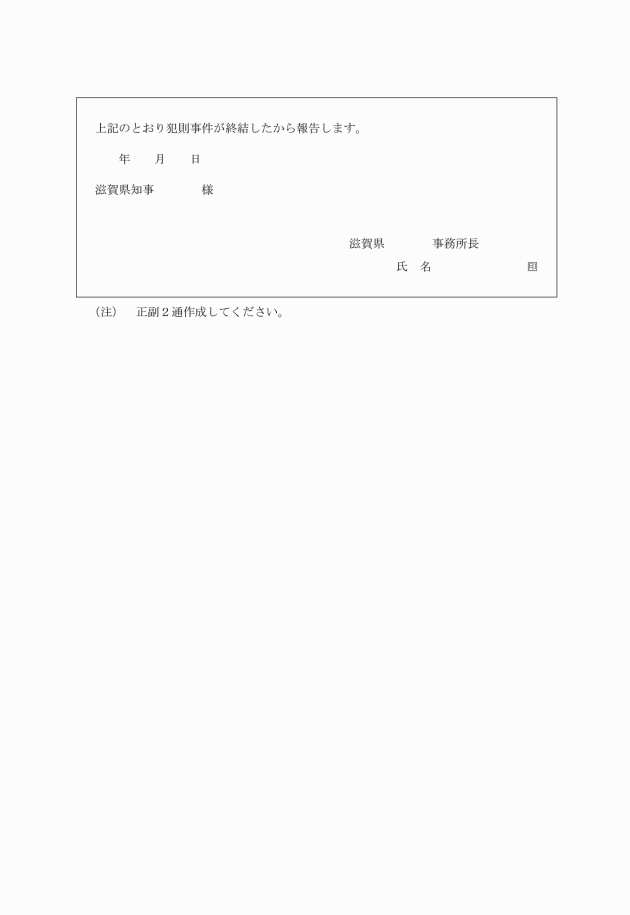

3 所長は、犯則事件が終結したときは、遅滞なくその状況を別記様式第4号による報告書により知事に報告しなければならない。

(一部改正〔昭和52年訓令11号・57年10号・平成13年38号・17年11号・21年32号・29年36号・30年9号〕)

(課税台帳)

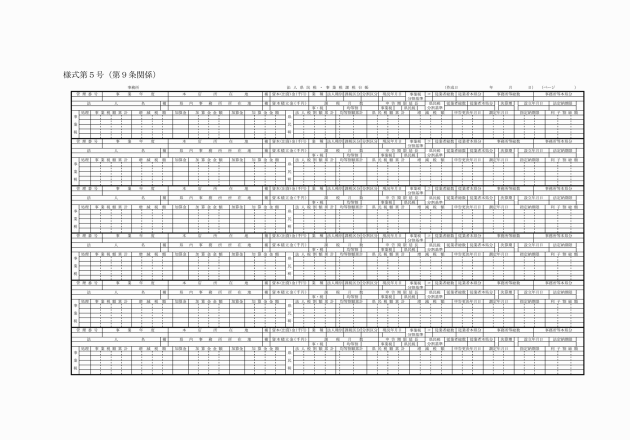

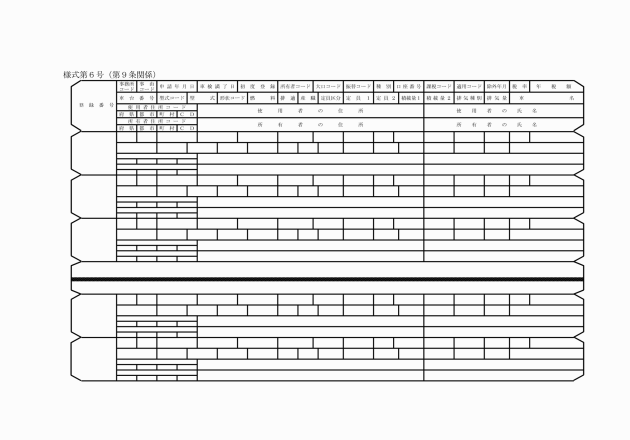

第9条 所長は、次に掲げる台帳(以下「課税台帳」という。)を備え、納税者ごとに課税標準額、徴収すべき税額(以下「徴収決定済額」という。)その他県税の賦課に関し必要な事項を記載しなければならない。

(1) 法人県民税・事業税課税台帳 別記様式第5号

(2) 自動車税台帳 別記様式第6号

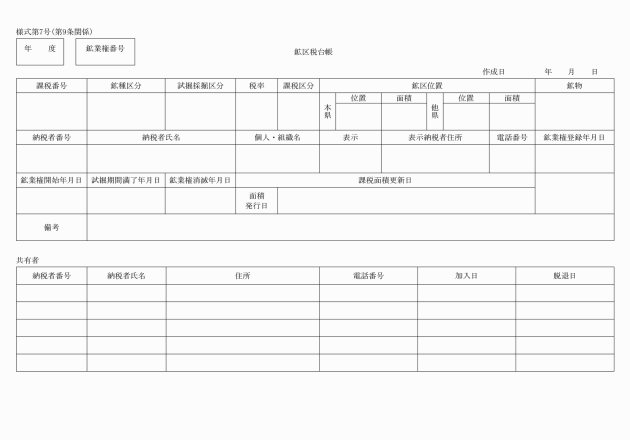

(3) 鉱区税台帳 別記様式第7号

(一部改正〔昭和63年訓令1号・平成13年38号・21年32号・令和元年1号・8年33号〕)

(特別徴収義務者登録台帳)

第10条 所長は、次に掲げる特別徴収義務者登録台帳を備え、特別徴収義務者の住所および氏名、登録番号、登録年月日その他必要な事項を記載しなければならない。

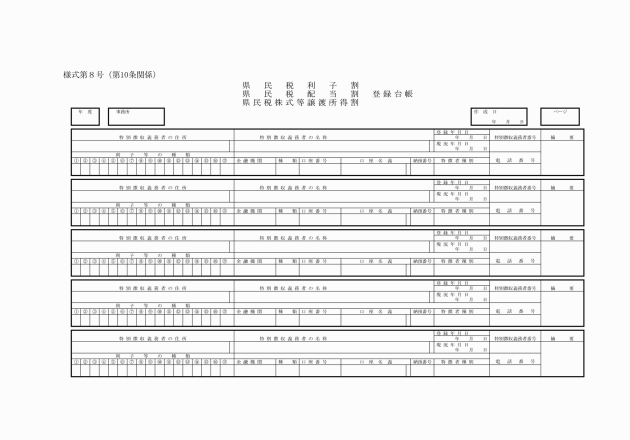

(1) 県民税利子割登録台帳 別記様式第8号

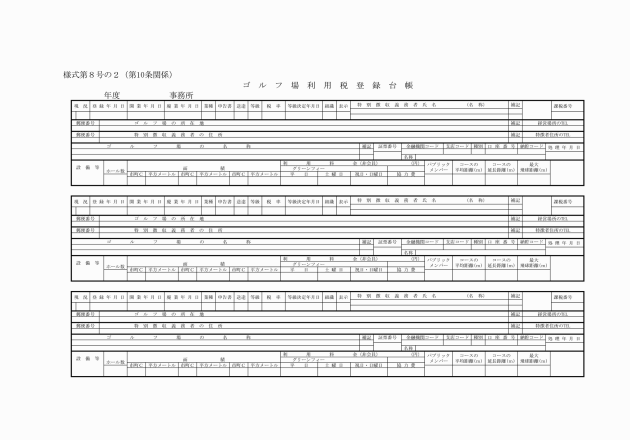

(2) ゴルフ場利用税登録台帳 別記様式第8号の2

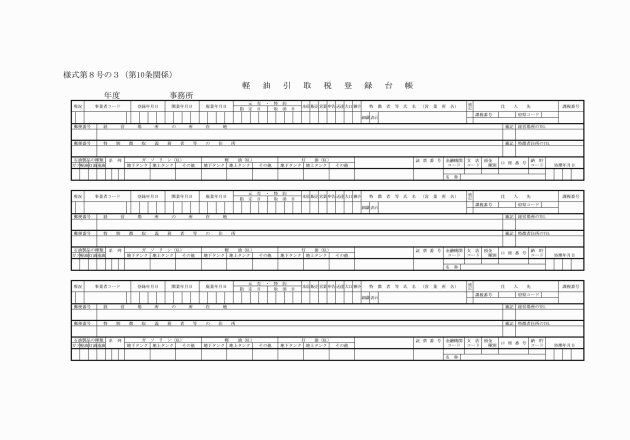

(3) 軽油引取税登録台帳 別記様式第8号の3

(一部改正〔昭和60年訓令12号・63年1号・平成元年4号・12年5号・13年38号・21年32号〕)

第11条 削除

(削除〔平成元年訓令4号〕)

(1) 個人の事業税 別記様式第12号

(2) 不動産取得税 別記様式第13号

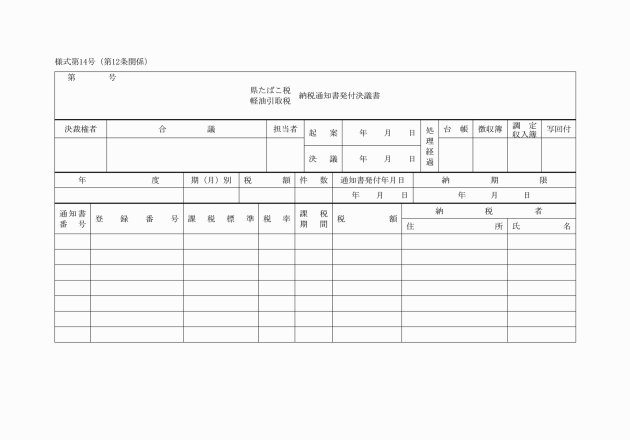

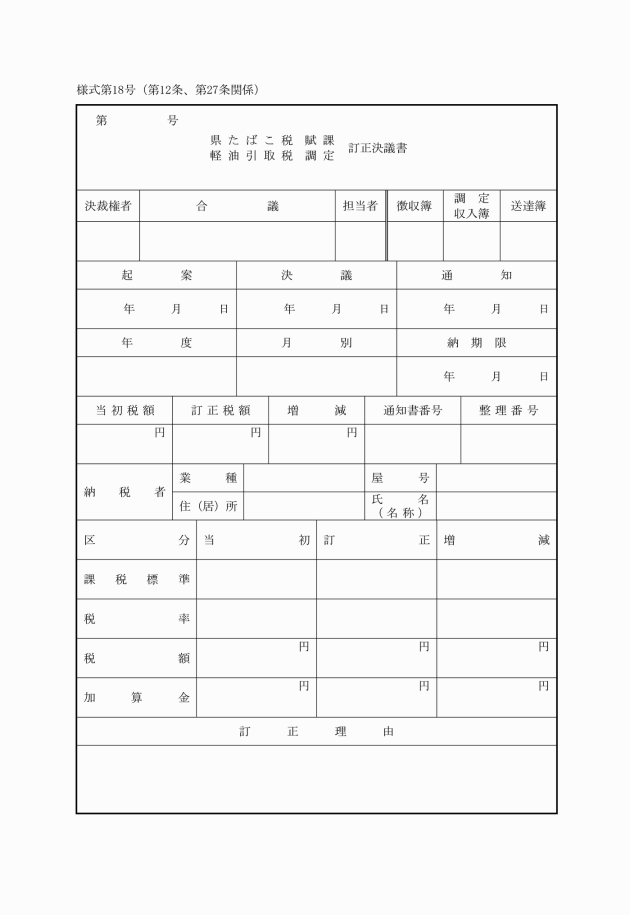

(3) 県たばこ税または軽油引取税 別記様式第14号

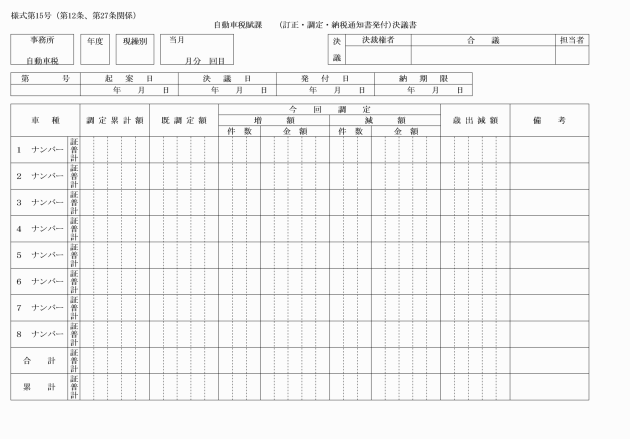

(4) 自動車税 別記様式第15号

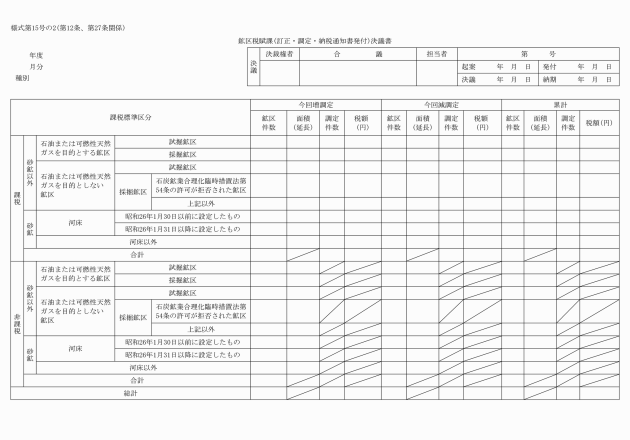

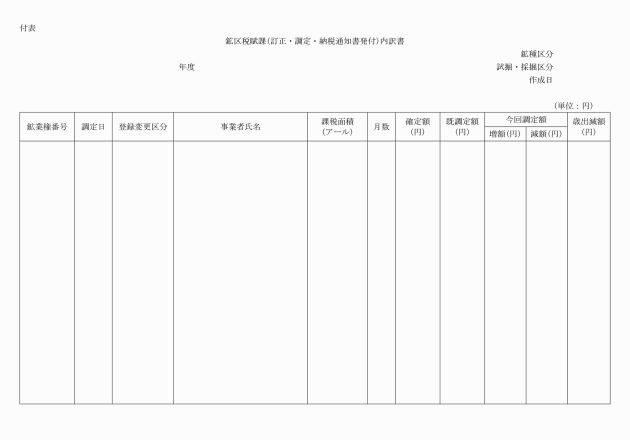

(5) 鉱区税 別記様式第15号の2

(6) 狩猟税 別記様式第16号

(1) 個人の事業税 別記様式第12号

(2) 不動産取得税 別記様式第13号

(3) 県たばこ税または軽油引取税 別記様式第18号

(4) 自動車税 別記様式第15号

(5) 鉱区税 別記様式第15号の2

(6) 狩猟税 別記様式第16号

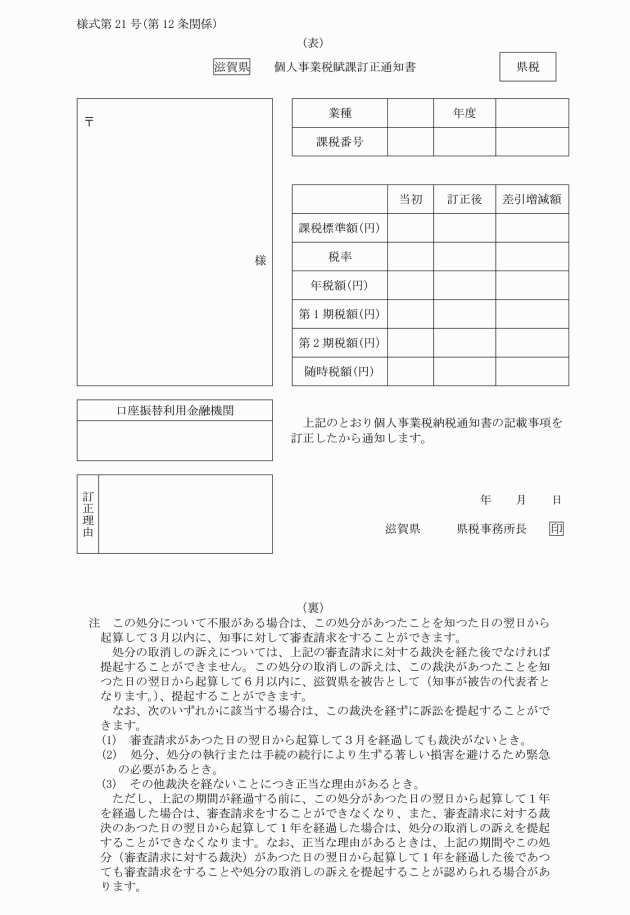

(1) 個人の事業税 別記様式第21号

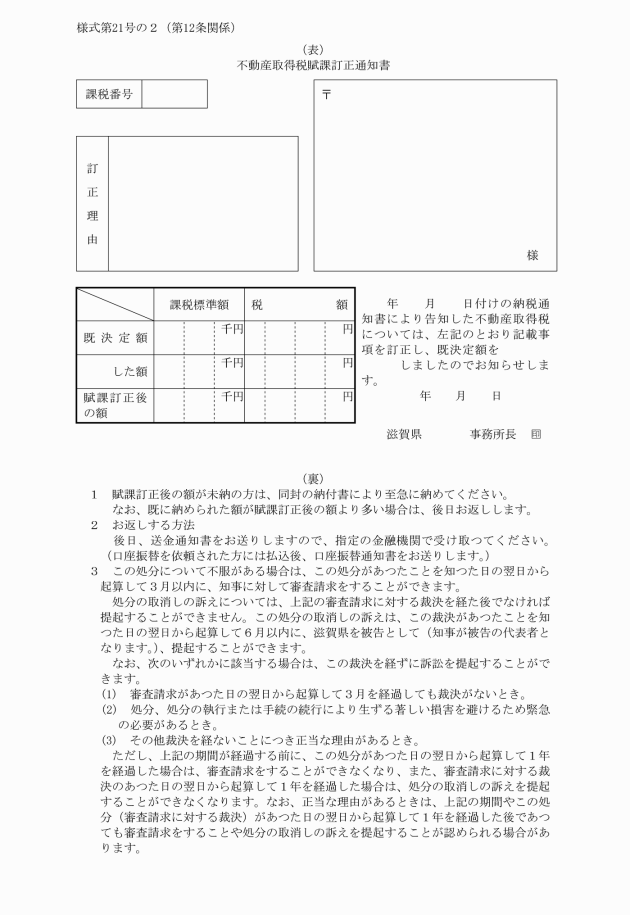

(2) 不動産取得税 別記様式第21号の2

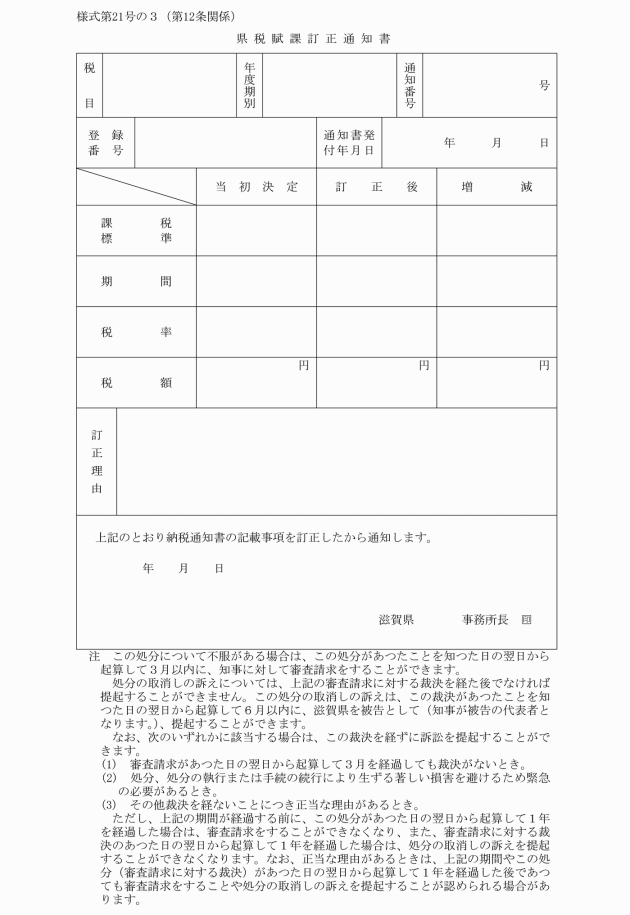

(3) 県たばこ税、軽油引取税または狩猟税 別記様式第21号の3

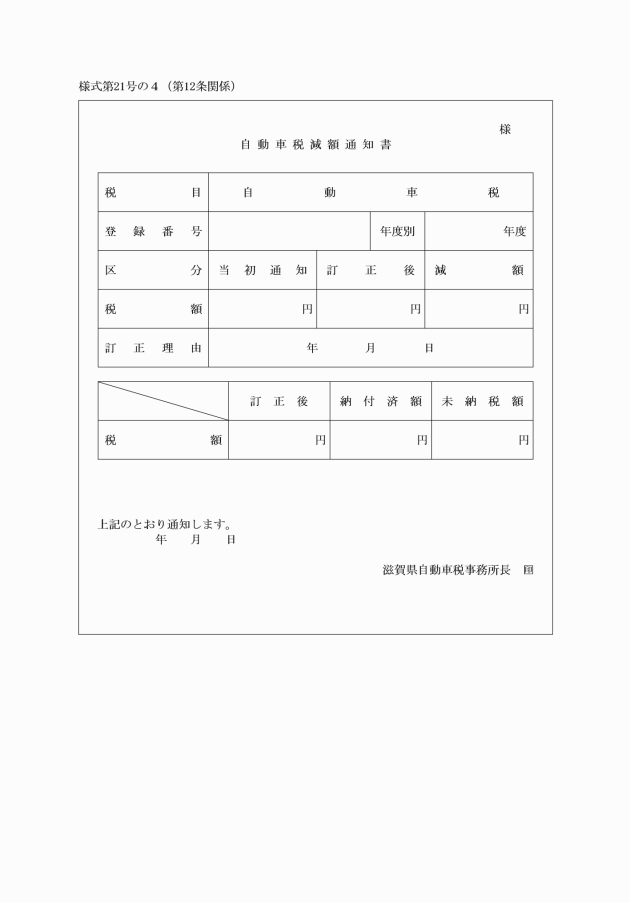

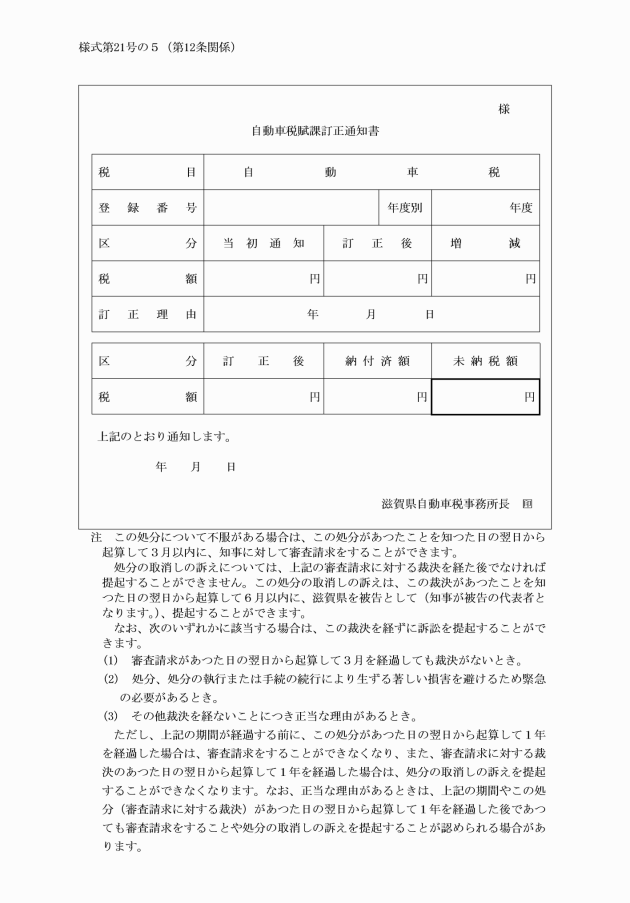

(4) 自動車税 別記様式第21号の4または別記様式第21号の5

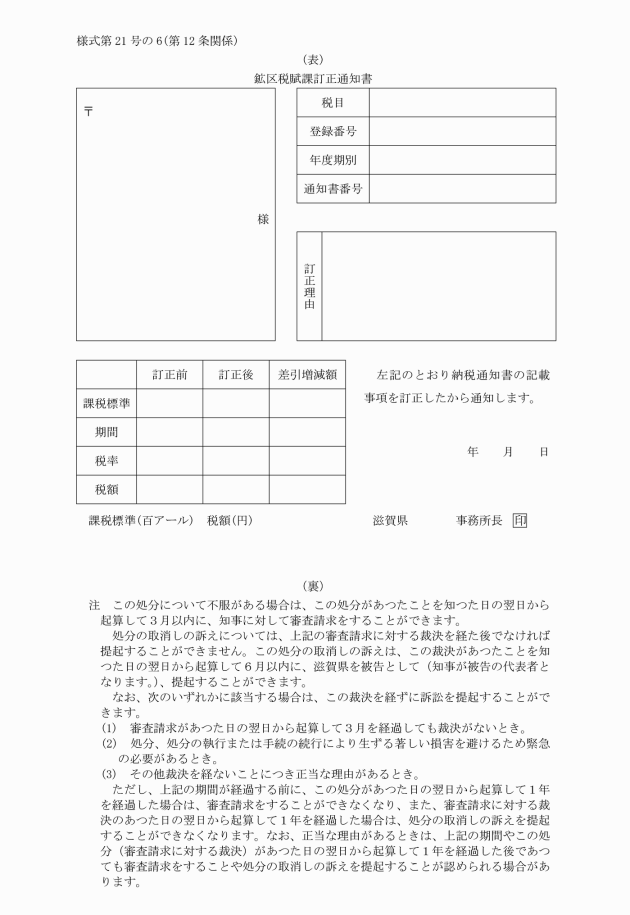

(5) 鉱区税 別記様式第21号の6

(全部改正〔昭和60年訓令12号〕、一部改正〔昭和63年訓令1号・平成元年4号・2年10号・13年38号・16年2号・21年32号・令和元年1号・8年33号〕)

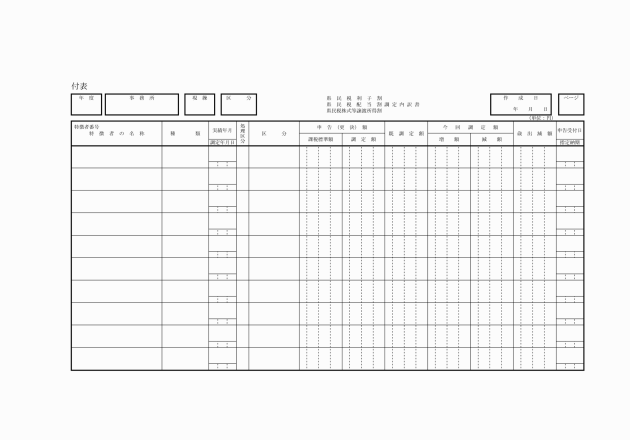

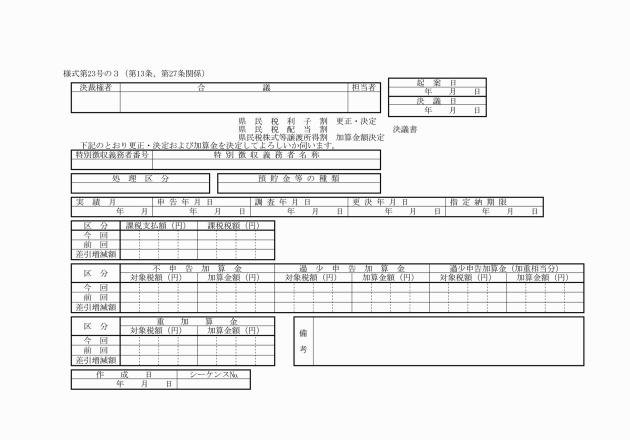

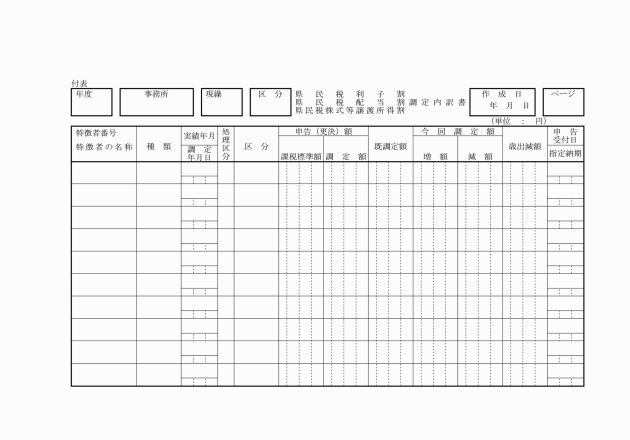

(2) 県民税利子割、県民税配当割または県民税株式等譲渡所得割 別記様式第23号の2または別記様式第23号の3

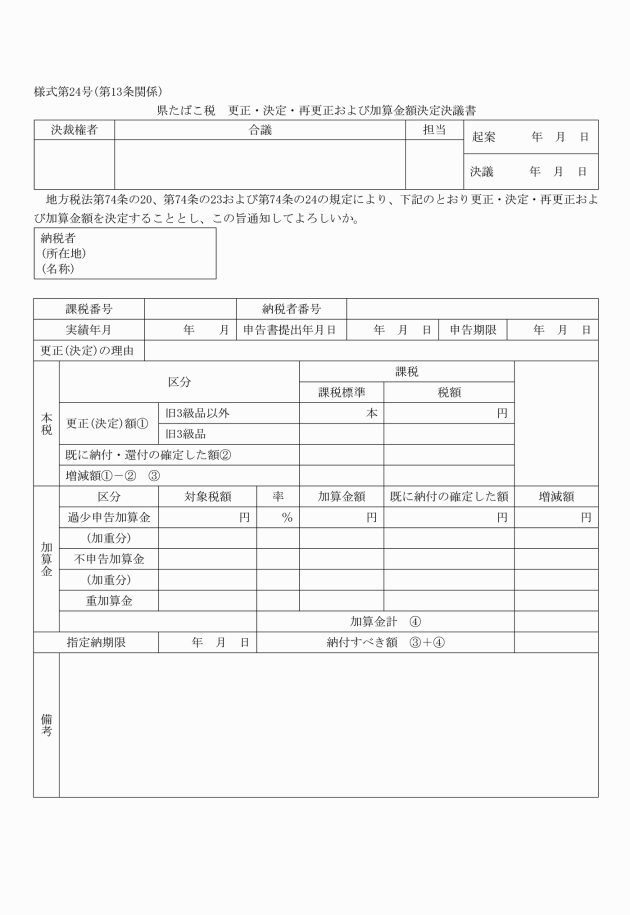

(3) 県たばこ税 別記様式第24号

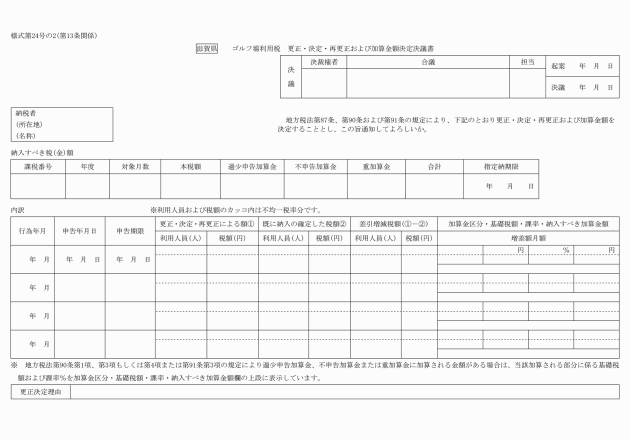

(4) ゴルフ場利用税 別記様式第24号の2または別記様式第25号

(5) 軽油引取税 別記様式第25号または別記様式第25号の2

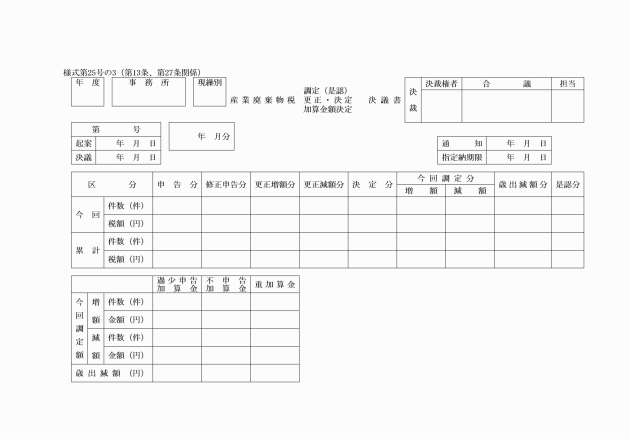

(6) 産業廃棄物税 別記様式第25号の3

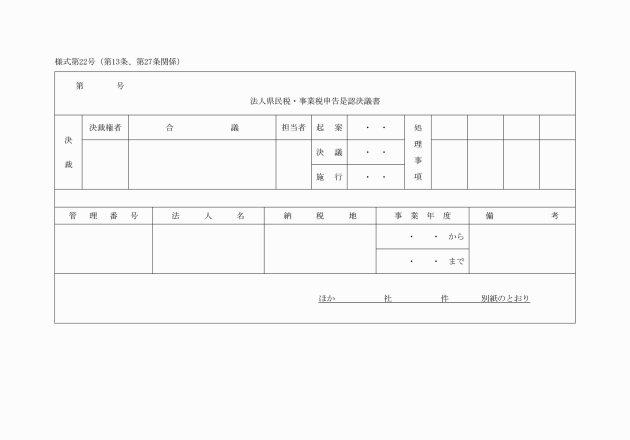

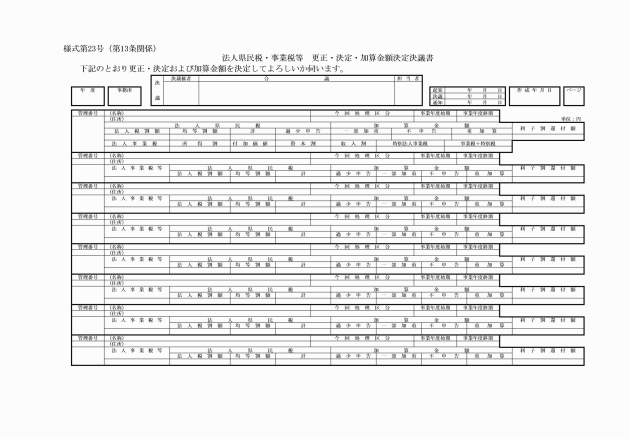

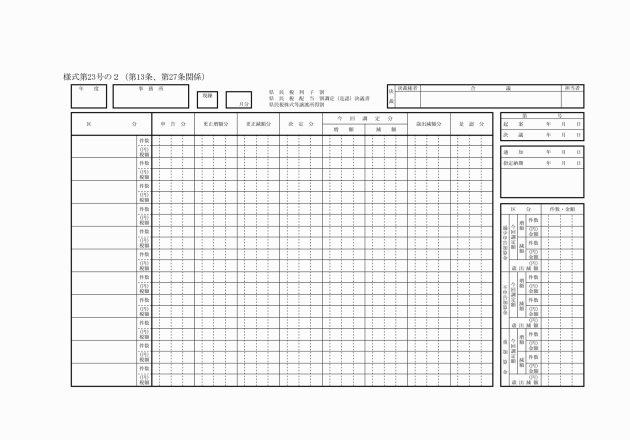

(全部改正〔昭和60年訓令12号〕、一部改正〔昭和63年訓令1号・平成元年4号・2年10号・12年5号・13年38号・16年2号・23号・21年32号・28年45号・令和元年1号・8年33号〕)

(固定資産税の準用)

第14条 第1章中不動産取得税に関する規定は、固定資産税について準用する。

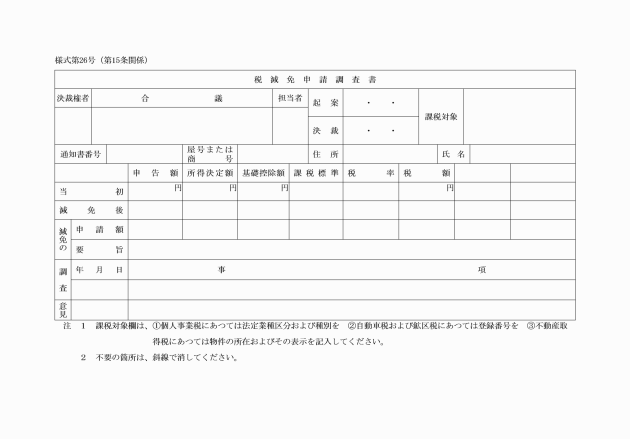

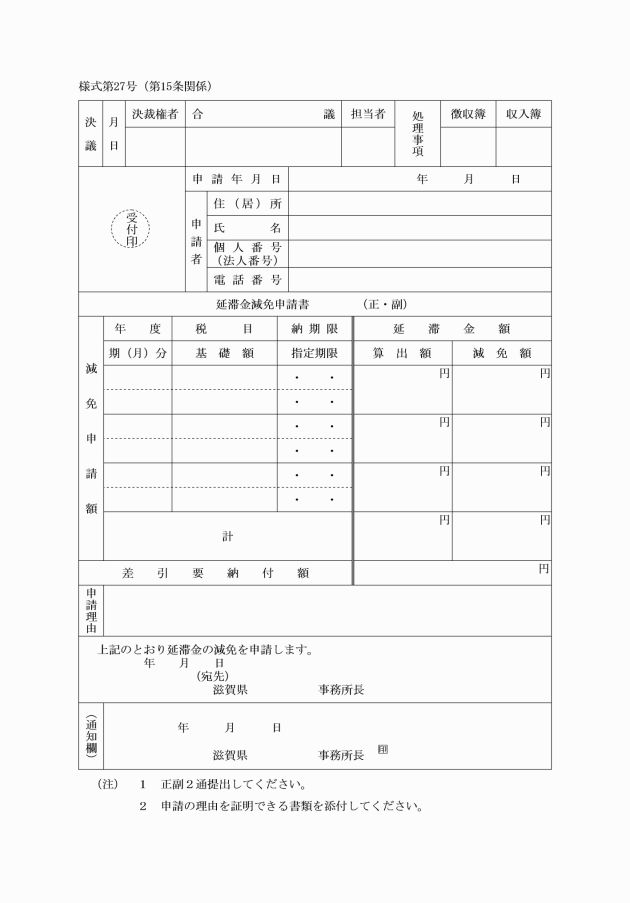

2 所長は、延滞金を減免するときは、あらかじめ別記様式第27号による申請書を徴し、当該申請書により決議しなければならない。

(一部改正〔昭和38年訓令4号・平成13年38号・21年32号〕)

(徴収簿等)

第16条 所長は、次に掲げる徴収簿または帳票を備え、納税者等ごとに徴収決定済額、徴収済額その他徴収金の徴収について必要な事項を記載しなければならない。

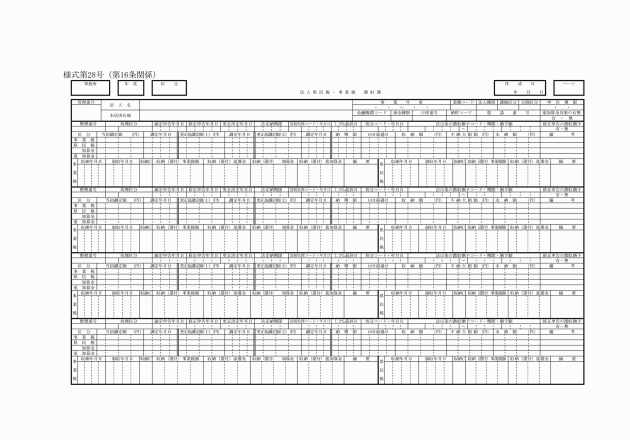

(1) 法人県民税事業税徴収簿 別記様式第28号

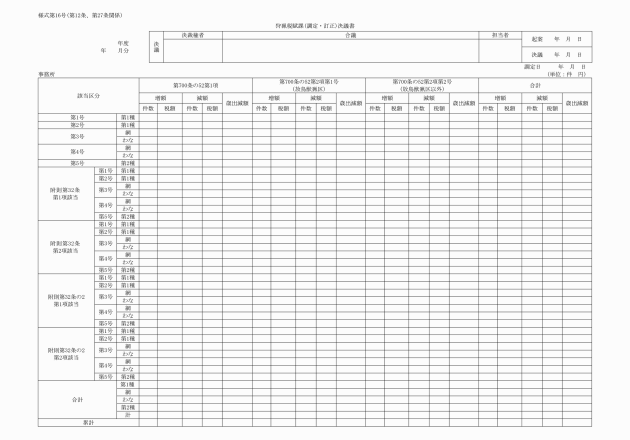

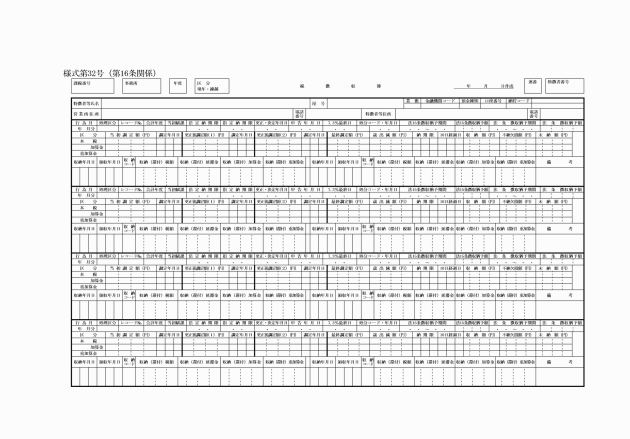

(2) 県民税利子割、県民税配当割、県民税株式等譲渡所得割、ゴルフ場利用税または軽油引取徴収簿 別記様式第32号

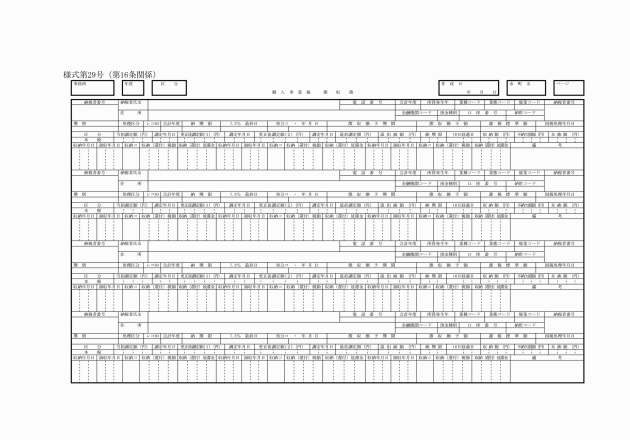

(3) 個人事業税徴収簿 別記様式第29号

(4) 不動産取得税徴収簿 別記様式第30号

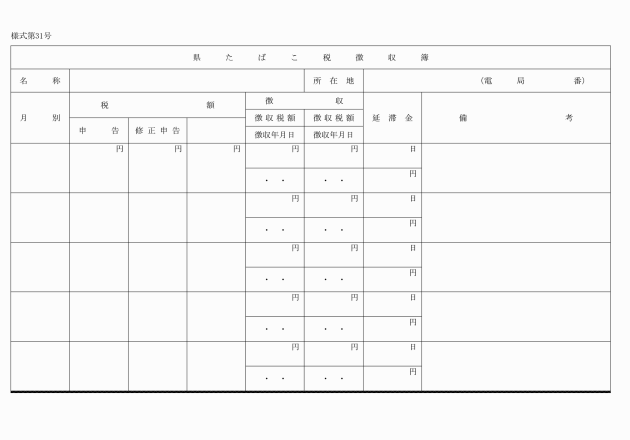

(5) 県たばこ税徴収簿 別記様式第31号

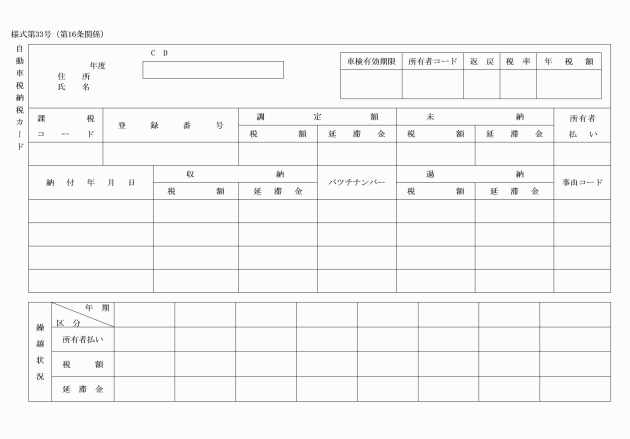

(6) 自動車税納税カード 別記様式第33号

(7) 鉱区税徴収簿 別記様式第34号

(8) 狩猟税徴収簿 別記様式第35号

(9) 産業廃棄物税徴収簿 別記様式第35号の2

2 所長は、別記様式第36号による個人県民税払込簿を備え、市町ごとに個人の県民税の賦課決定額、払込額その他必要な事項を記載しなければならない。

3 所長は、納税管理人申告書を受理したときは、当該納税管理人の住所および氏名を課税台帳および徴収簿に記載しなければならない。

(一部改正〔昭和36年訓令19号・38年4号・49年20号・54年1号・63年1号・平成元年4号・12年5号・13年38号・16年2号・23号・30号・21年32号・令和元年1号・8年33号〕)

(一部改正〔平成13年訓令38号・17年11号・21年32号〕)

(一部改正〔昭和49年訓令20号・平成13年38号・21年32号・29年36号・30年9号〕)

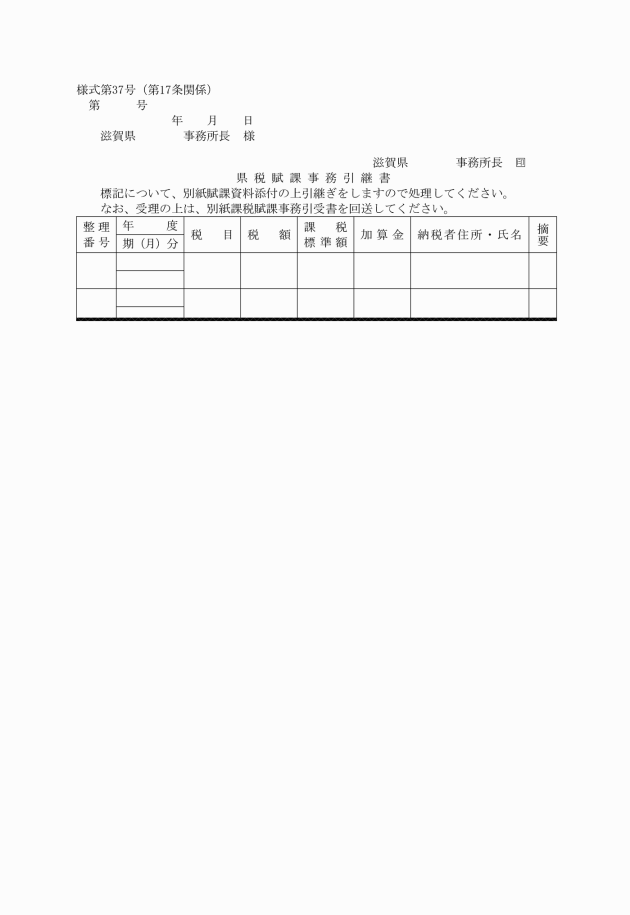

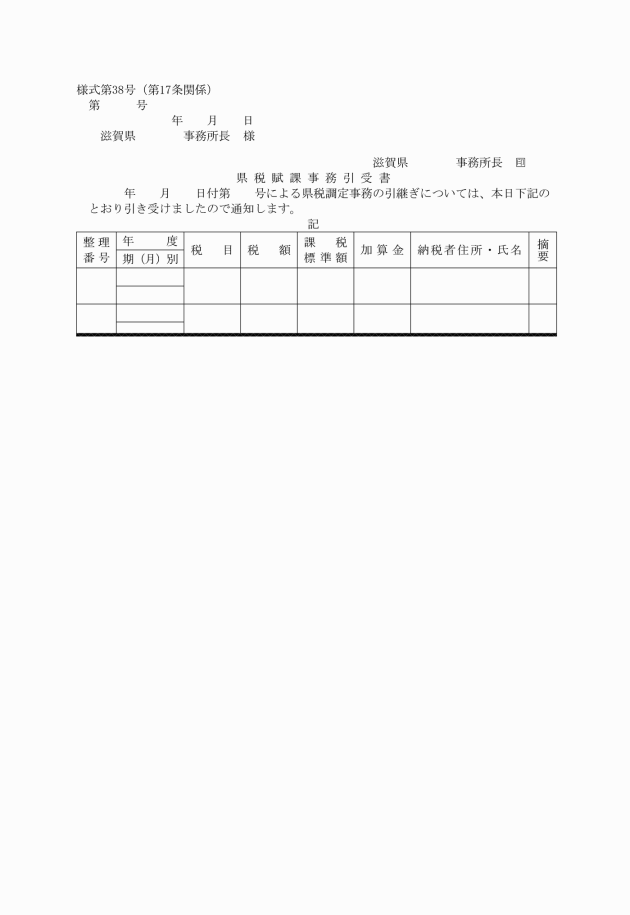

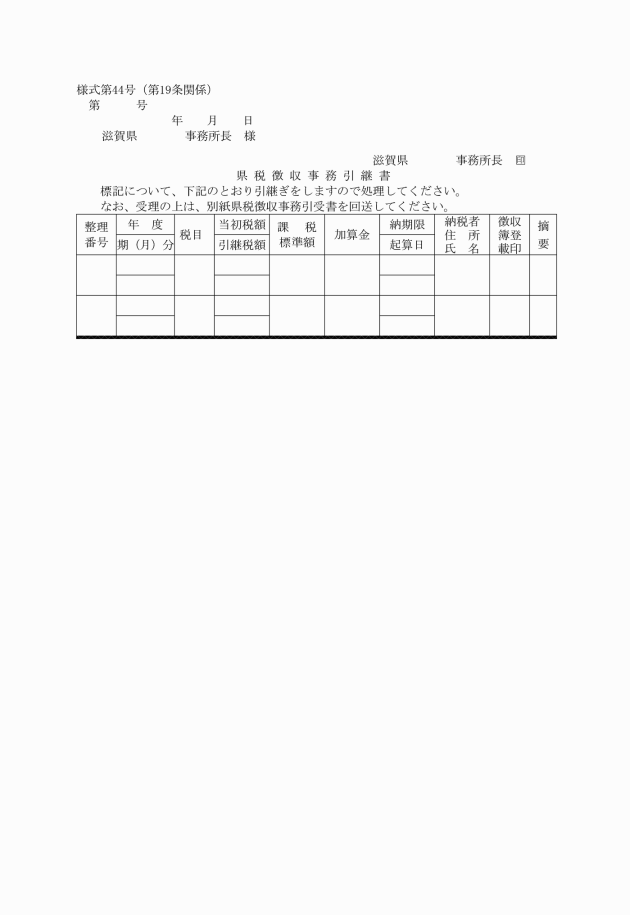

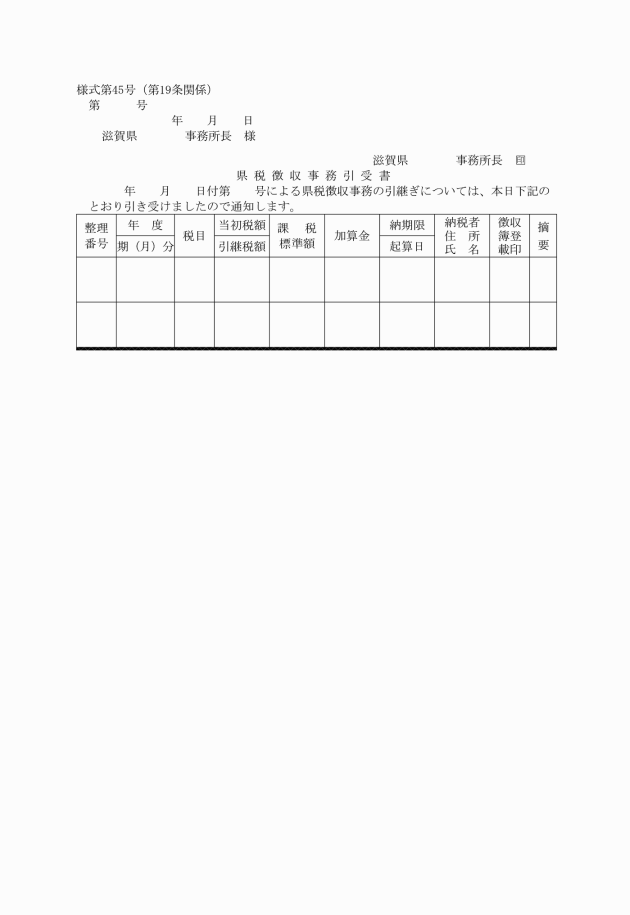

3 所長は、前2項の規定により引継ぎまたは引受けをした場合においては、引受書発付の日をもつて調定額の増減手続をしなければならない。

(一部改正〔平成13年訓令38号・17年11号・21年32号〕)

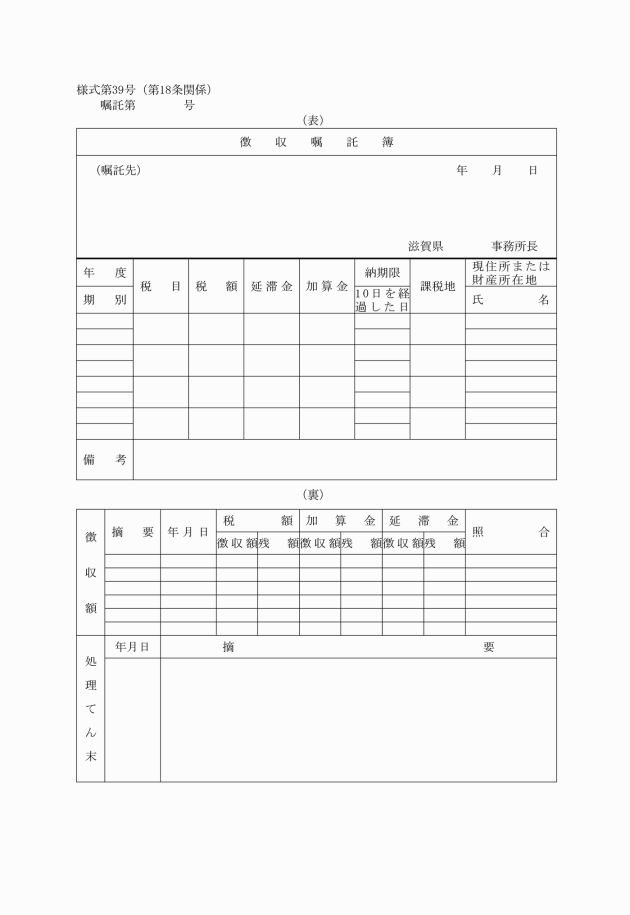

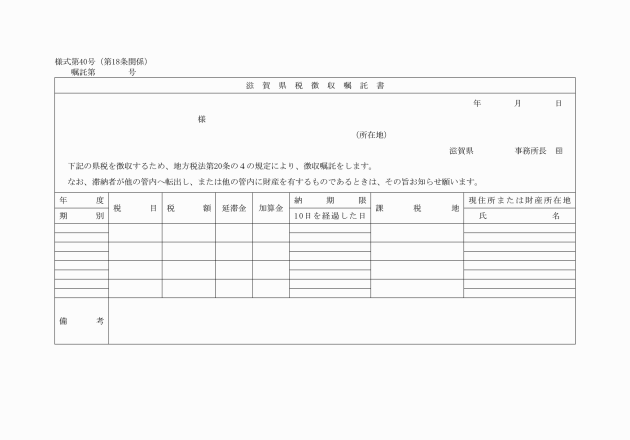

(自動車税に係る徴収事務の引継ぎの特例)

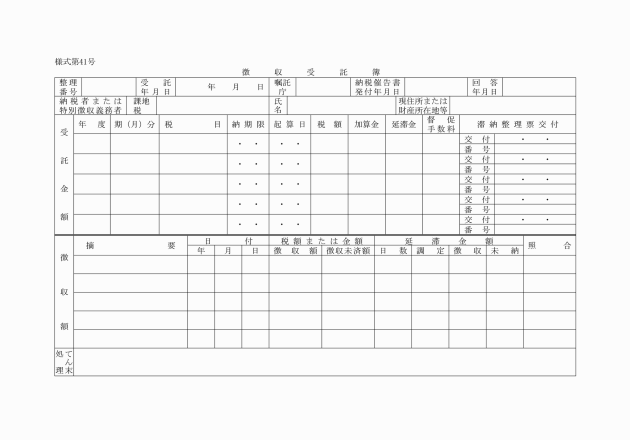

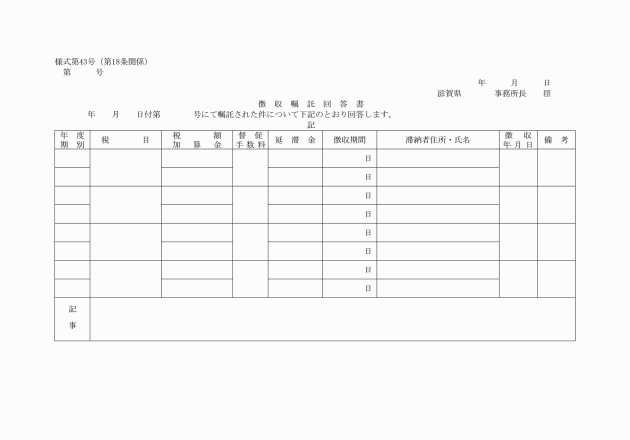

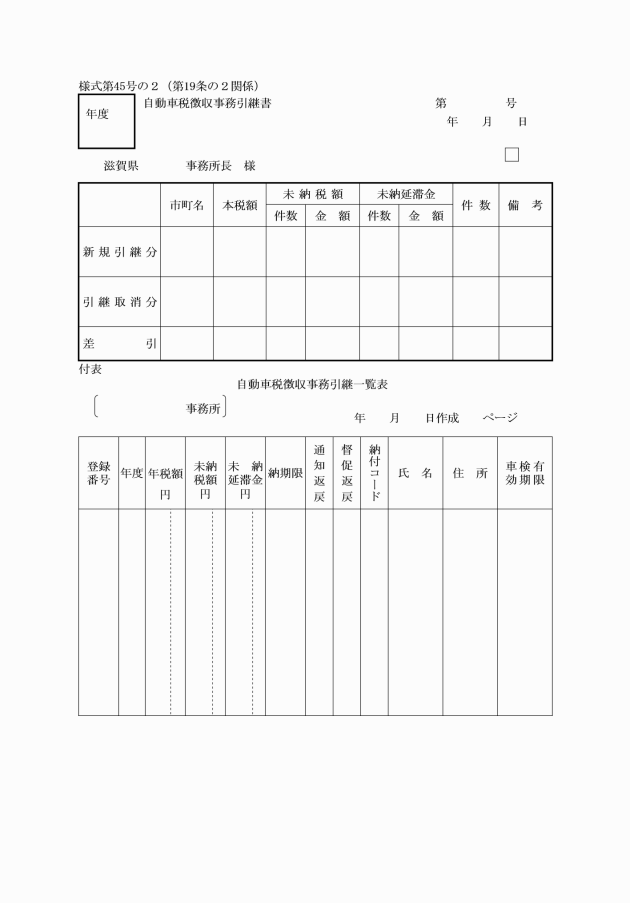

第19条の2 自動車税事務所長は、納期限後75日を経過した自動車税に係る徴収金の徴収または滞納処分の事務を別記様式第45号の2による引継書に関係書類を添付して条例第4条第5項第1号に規定する県税事務所の長に引き継がなければならない。

2 前項の規定による引継ぎの後、同項に規定する徴収金を納付すべき者の住所(法人にあつては、主たる事務所または事業所の所在地)が、当該引継ぎを受けた県税事務所の所管区域外になつたときは、当該引継ぎを受けた県税事務所長は、当該徴収金の徴収または滞納処分の事務を別記様式第45号の2による引継書に関係書類を添付して当該住所地を所管する所長に引き継がなければならない。

(追加〔昭和59年訓令20号〕、一部改正〔平成2年訓令10号・13年38号・17年11号・21年32号・30年9号・令和元年1号・8年33号〕)

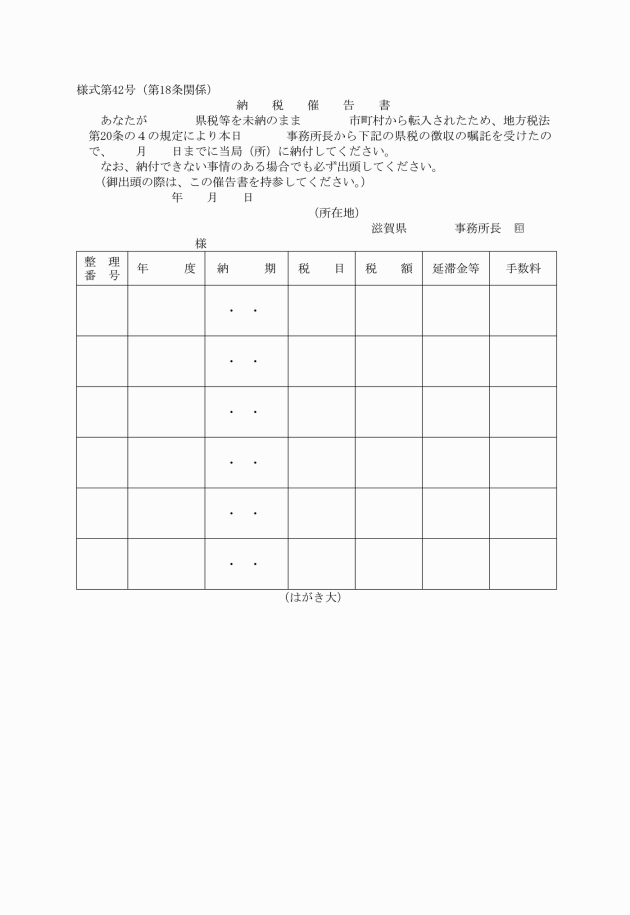

(督促状)

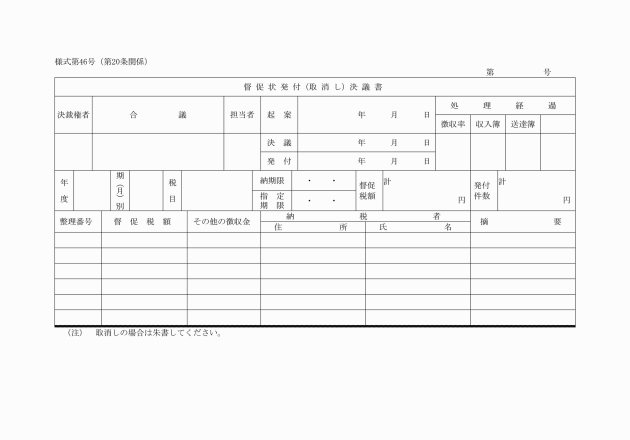

第20条 所長は、督促状を発付するときは、別記様式第46号による決議書により決議しなければならない。

(一部改正〔平成13年訓令38号・21年32号〕)

(滞納整理)

第21条 所長は、徴税吏員に滞納整理を命ずるときは、当該徴税吏員が滞納整理をするべき徴収金を確知できるようにしなければならない。

2 徴税吏員は、第1項の命令を受けて滞納整理に従事したときは、その経過を記録し、所長に復命しなければならない。

3 徴税吏員は、滞納処分による差押えをしたときは、滞納処分の経過を記録しなければならない。

(一部改正〔昭和60年訓令12号・63年1号・平成2年10号・13年38号・16年23号・21年32号・30年9号〕)

(滞納処分費の決定)

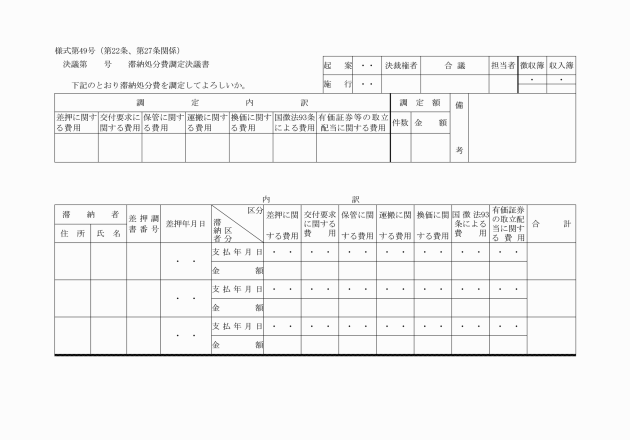

第22条 所長は、滞納処分費を決定するときは、別記様式第49号による決議書により決議しなければならない。

(一部改正〔平成13年訓令38号・21年32号〕)

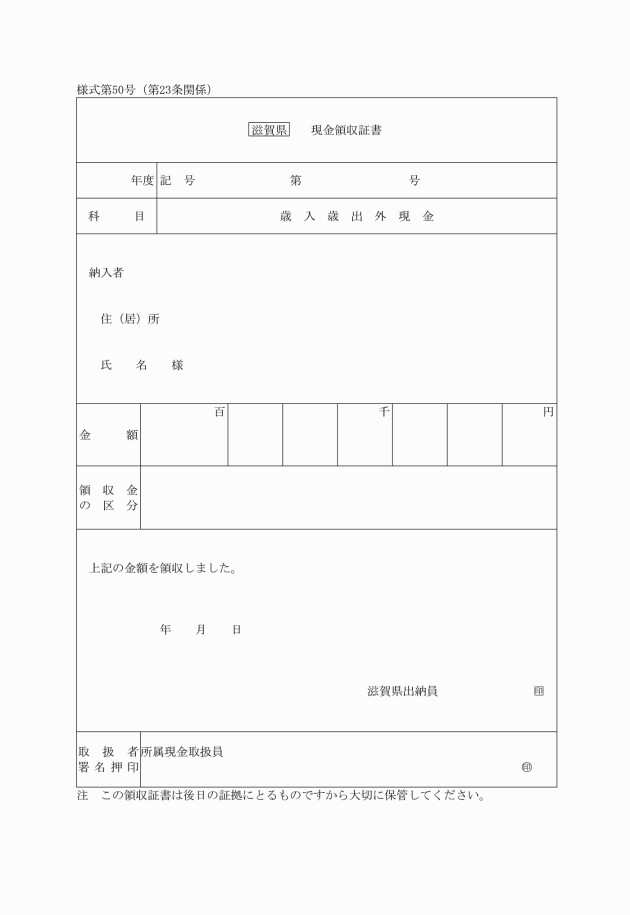

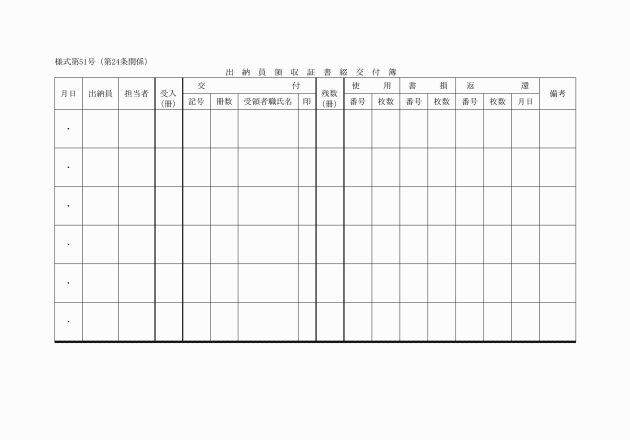

(歳入歳出外現金領収証書の交付)

第23条 徴税吏員は、次に掲げる徴収金等を徴収し、または領収したときは、別記様式第50号による歳入歳出外現金領収証書を交付しなければならない。

(1) 公売保証金

(2) 差押財産の売却代金

(3) 有価証券、債権または無体財産権等の差押えにより第三債務者等から給付を受けた金銭

(4) 差し押さえた金銭

(5) 交付要求により交付を受けた金銭

(6) 法第16条の2に規定する取立費用

(7) 法第20条の4の規定により徴収の嘱託を受けた他の都道府県に係る徴収金

(8) 法第739条の5の規定により徴収した個人の県民税および市町民税

(全部改正〔昭和60年訓令12号〕、一部改正〔平成16年訓令30号・令和8年33号〕)

(一部改正〔昭和47年訓令15号・61年6号〕)

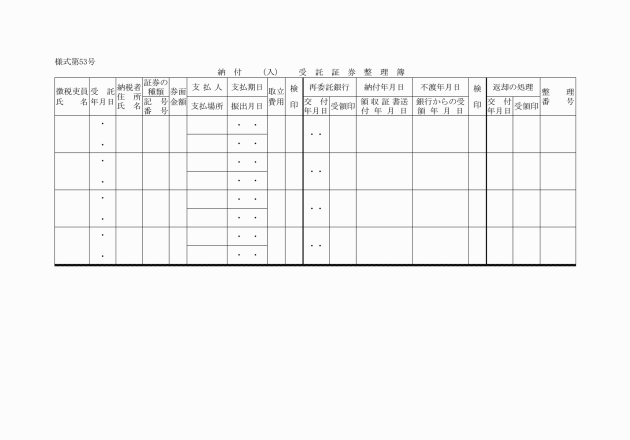

2 徴税吏員は、法第16条の2第1項の規定により有価証券による納付または納入の委託を受けたときは、遅滞なく別記様式第53号による納付(納入)受託証券整理簿に必要な事項を記載し、納付書、納付(納入)受託書原符、受託証券および取立費用を出納員に引き継がなければならない。

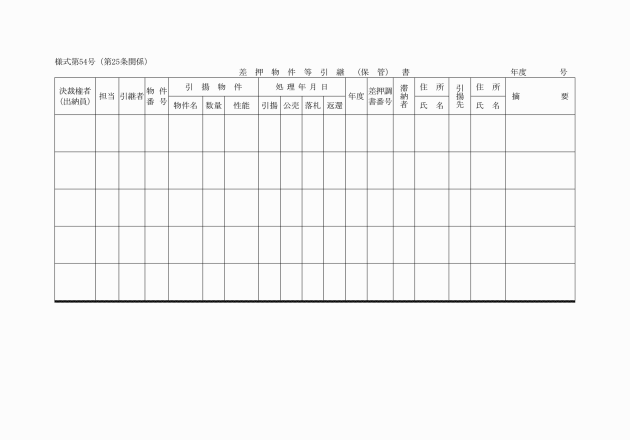

3 徴税吏員は、滞納処分等による差押物件等を占有したときは、遅滞なく別記様式第54号による差押引揚物件引継書に必要な事項を記載し、出納員に引き継がなければならない。

(一部改正〔昭和61年訓令6号〕)

(受託証券の取立ての再委託)

第26条 出納員は、前条第2項の規定により受託証券等の引継ぎを受けたときは、遅滞なく金融機関に対し、受託証券の取立てのための再委託手続をしなければならない。

(徴収金等の調定)

第27条 所長は、徴収金等について収入の根拠に誤りがないかどうか、証拠書類が完備しているかどうかならびに金額、収入科目および所属年度に誤りがないかどうかを調査し、次の各号に定めるところにより調定しなければならない。

(1) 普通徴収に係る県税については、納税通知書を発付するとき。

(2) 証紙徴収に係る県税については、申告書もしくは修正申告書または申請書に納税済印または証紙代金収納印の押印を確認したとき。

(3) 個人県民税については、賦課状況報告書を受理したとき。

(4) 地方消費税については、貨物割にあつては法第72条の103第3項、譲渡割にあつては法附則第9条の6第3項の規定に基づき払込金を収納したとき。

(5) 申告納付または納入に係る県税については、申告書もしくは修正申告書を受理し、または更正し、もしくは決定したとき。

(6) 毎年3月中の法第17条の3第1項第1号または第2号の規定に該当する納付(以下「見込納付等」という。)については、当該見込納付等に係る徴収金を収納したとき。

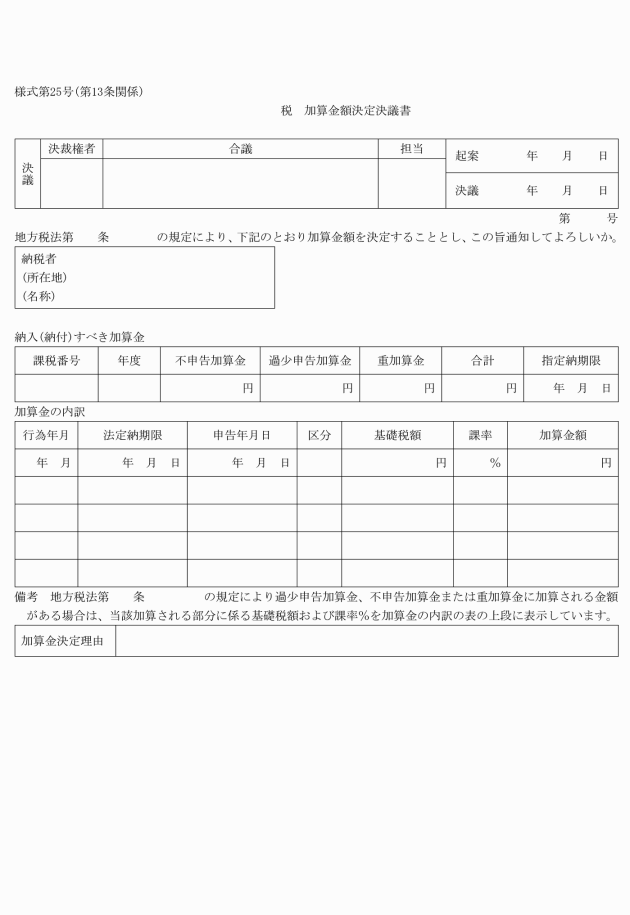

(7) 過少申告加算金、不申告加算金および重加算金については、これを決定したとき。

(8) 延滞金については、延滞金の額の計算の基礎となる県税が完納されたとき。

(9) 滞納処分費については、これを収納したとき。

(10) 過料については、これを決定したとき。

(11) 法第22条の28第1項に規定する罰金に相当する金額ならびに書類の送達、差押物件の運搬および保管に要した費用については、これを収納したとき。

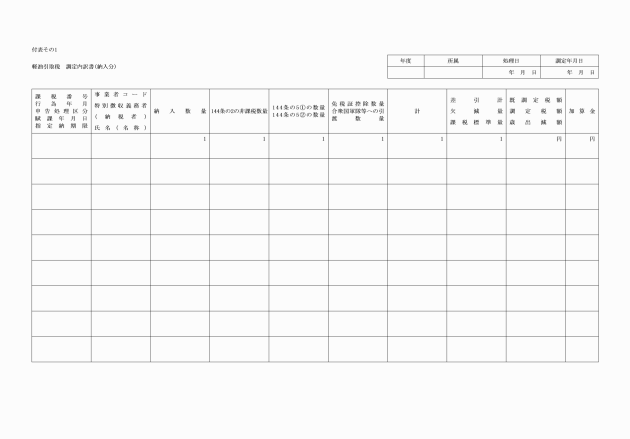

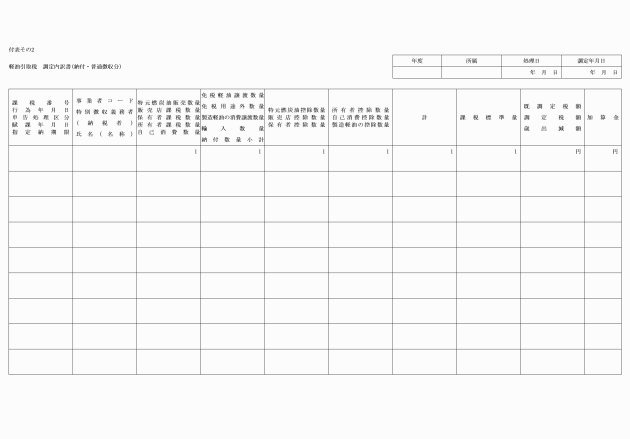

(1) 普通徴収または証紙徴収に係る県税(見込納付等を含む。) 第12条第1項各号に規定する様式

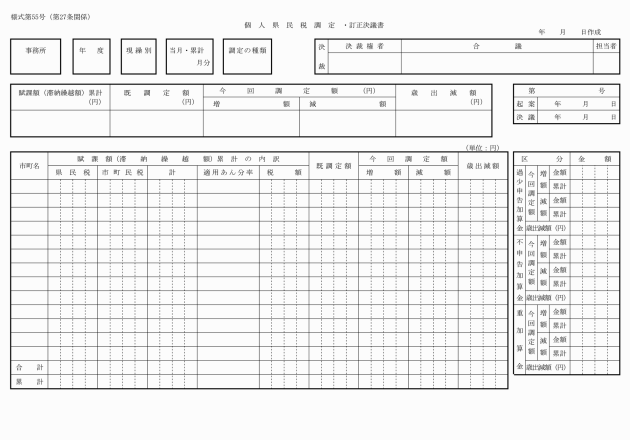

(2) 個人県民税 別記様式第55号

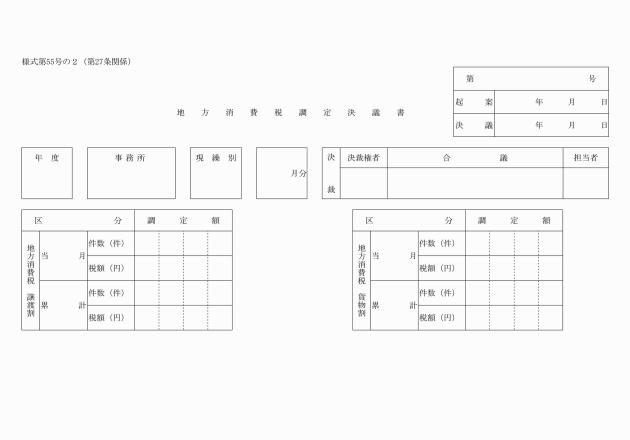

(3) 地方消費税 別記様式第55号の2

(4) 申告納付または納入に係る県税(見込納付等を含む。)および過少申告加算金、不申告加算金または重加算金

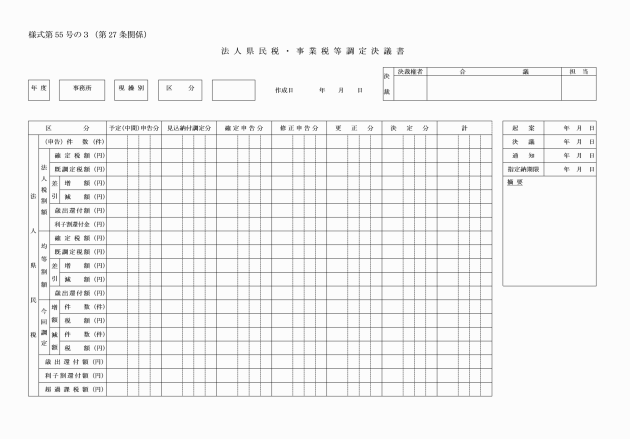

ア 法人の県民税および事業税 別記様式第55号の3

イ 県民税利子割、県民税配当割または県民税株式等譲渡所得割 別記様式第23号の2または別記様式第23号の3

ウ 県たばこ税 別記様式第55号の4

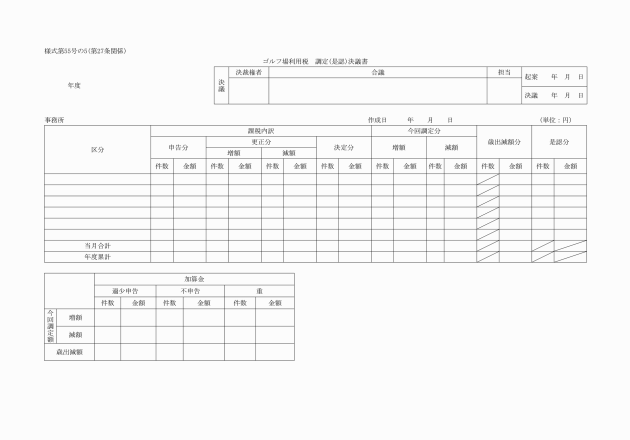

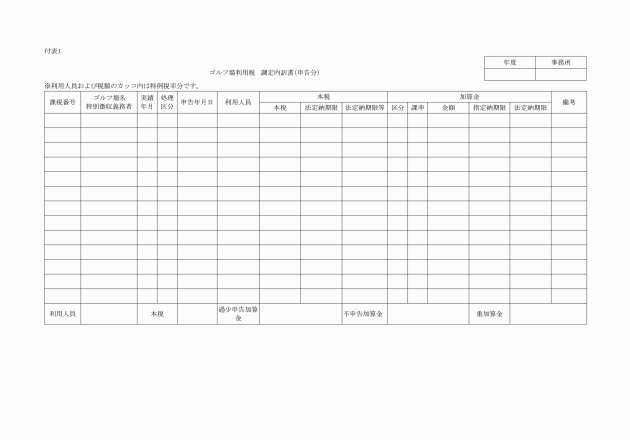

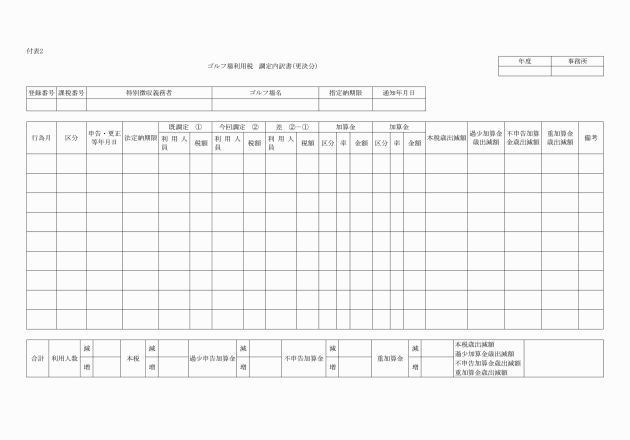

エ ゴルフ場利用税 別記様式第55号の5

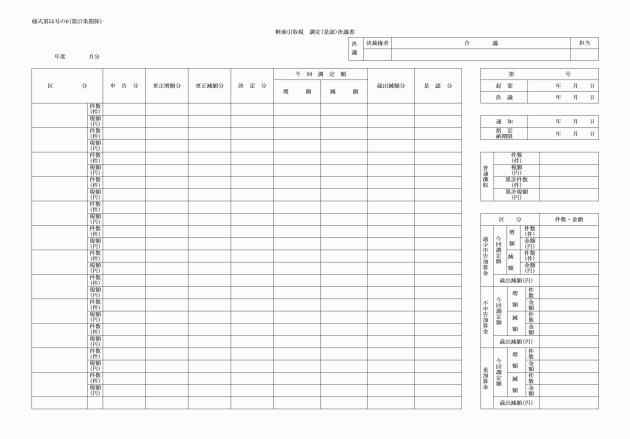

オ 軽油引取税 別記様式第55号の6

カ 産業廃棄物税 別記様式第25号の4

(5) 滞納処分費 別記様式第49号

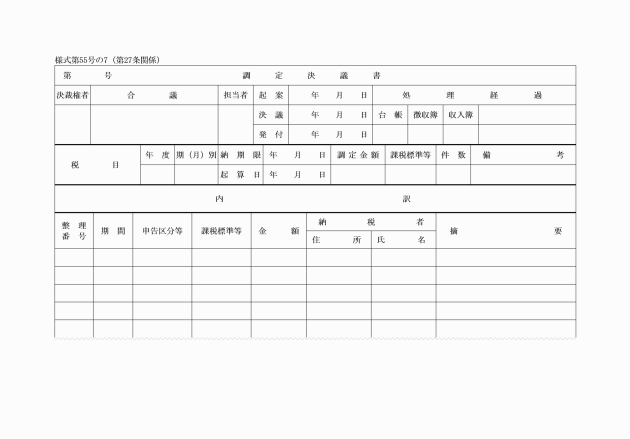

(6) その他のもの 別記様式第55号の7

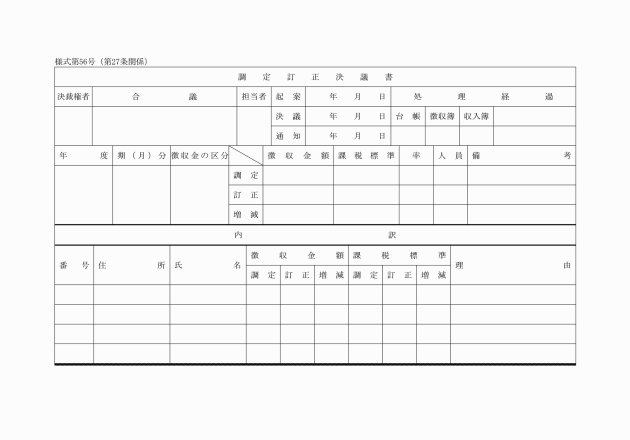

(1) 普通徴収または証紙徴収に係る県税 第12条第2項各号に規定する様式

(2) 個人県民税 別記様式第55号

(4) その他のもの 別記様式第56号

(一部改正〔昭和36年訓令21号・38年4号・41年11号・49年20号・51年2号・54年1号・57年15号・60年12号・63年1号・平成元年4号・2年10号・9年34号・12年5号・13年38号・16年2号・23号・21年32号・28年45号・29年36号・令和元年1号・7年6号・8年33号〕)

(調定収入簿)

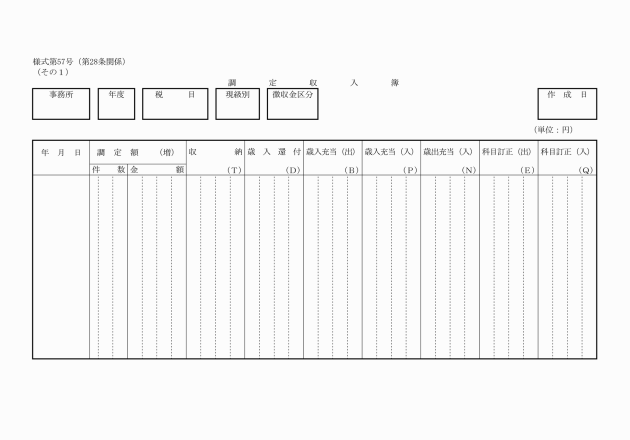

第28条 所長は、別記様式第57号による調定収入簿を備え、徴収金等ごとにその調定額、収入済額その他必要な事項を記載しなければならない。

(一部改正〔平成13年訓令38号・21年32号〕)

(領収済通知書整理票等)

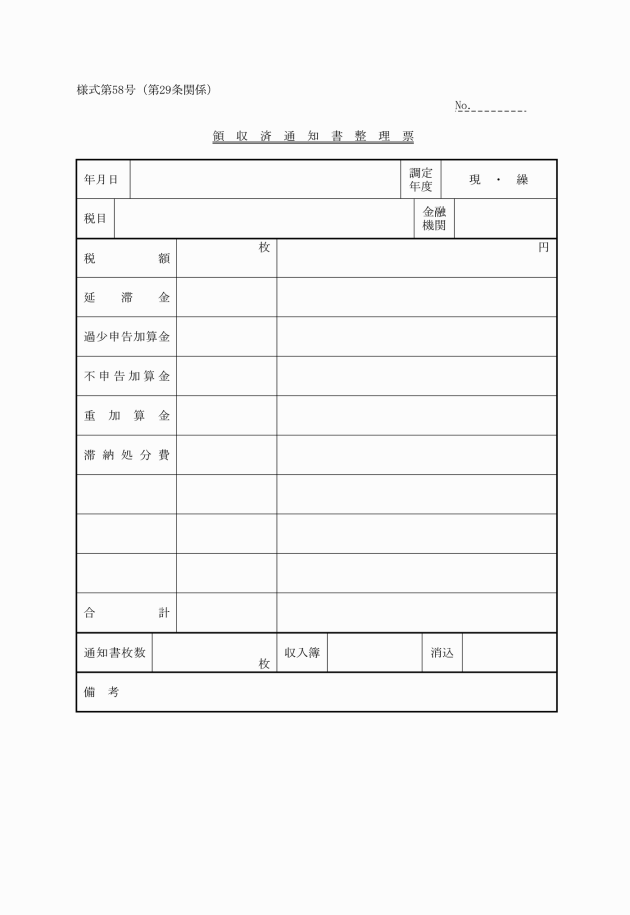

第29条 出納員は、指定金融機関から領収済通知書の送付を受けた場合においては、領収済通知書の枚数および金額について県税歳入金日計表に記載された件数および金額と一致するかどうかを審査し、別記様式第58号による領収済通知書整理票を作成し、領収済通知書と一括して整理しておかなければならない。

3 出納員は、前2項の規定による整理が終了した場合においては、徴収簿および調定収入簿に記帳のため、領収済通知書および領収済通知書内訳書を所長に送付しなければならない。

(一部改正〔昭和39年訓令5号・平成13年38号・17年57号・21年32号・令和6年7号〕)

(日計表)

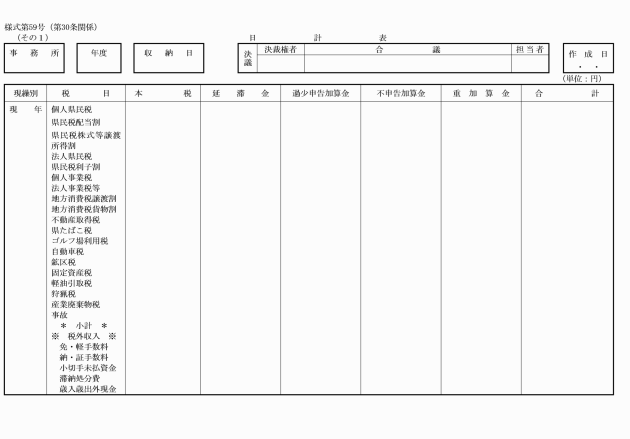

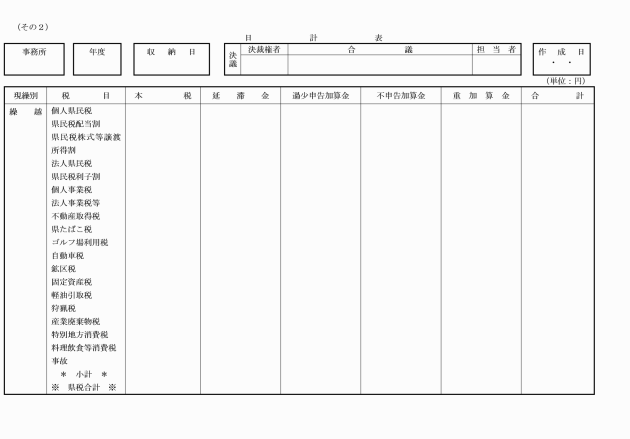

第30条 出納員は、領収済通知書整理票により遅滞なく別記様式第59号による日計表を作成しなければならない。

(一部改正〔平成2年訓令10号〕)

(過誤納金等の還付および充当手続)

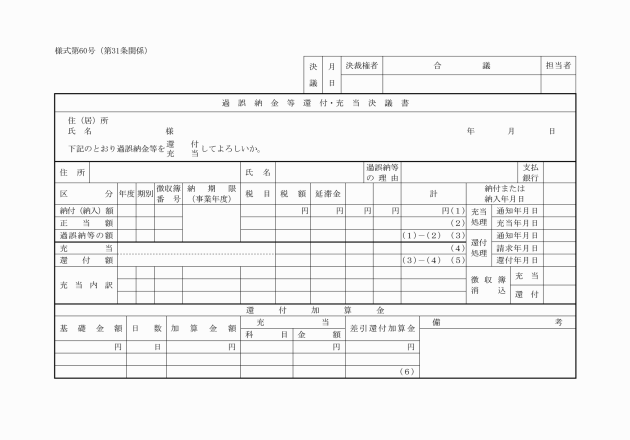

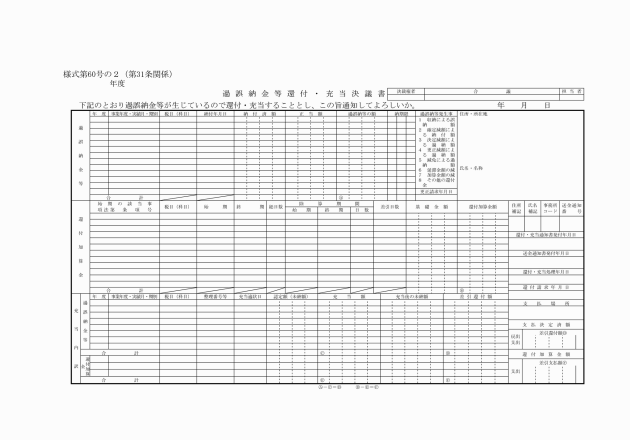

第31条 所長は、過誤納金または還付金(以下「過誤納金等」という。)を還付し、または未納の徴収金に充当しようとするときは、別記様式第60号、別記様式第60号の2または別記様式第60号の3による決議書により決議しなければならない。この場合において、当該決議書には、調定訂正決議書その他調査のてん末書を添付しなければならない。

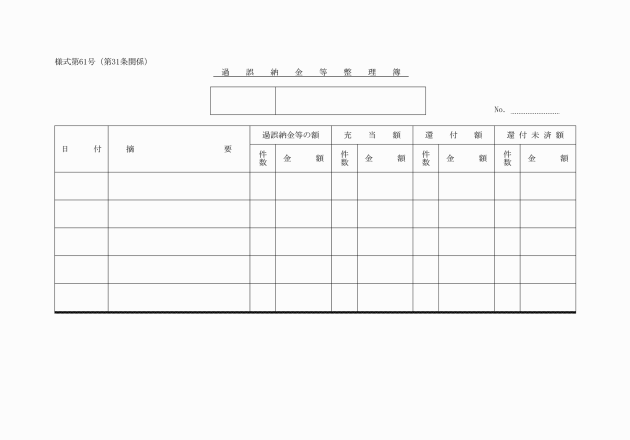

2 所長は、別記様式第61号による過誤納金等整理簿を作成し、過誤納金等の額、充当額、還付額および還付未済額について年度および税目ごとに整理をしておかなければならない。

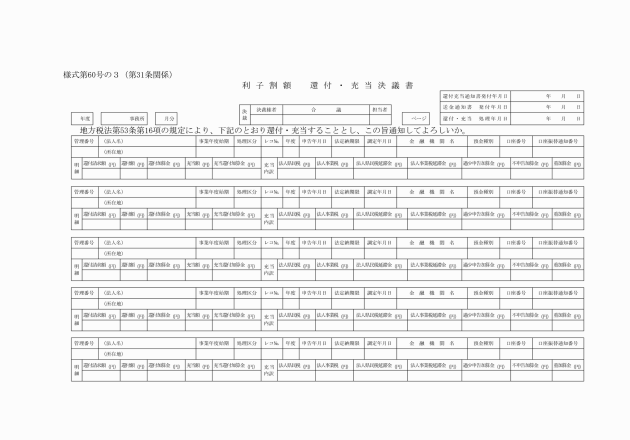

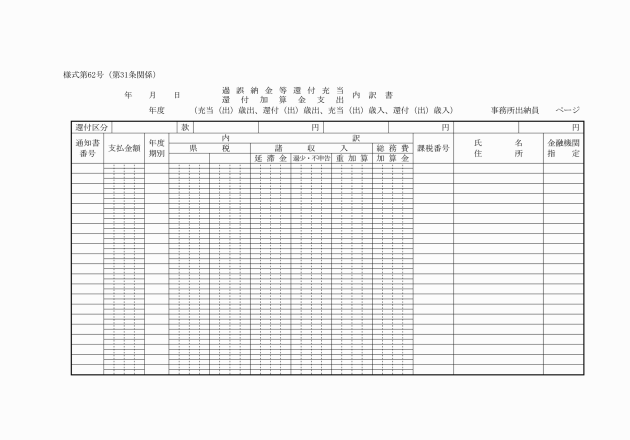

3 過誤納金等を還付し、または過誤納金等に還付加算金を加算して還付するときは、滋賀県財務規則(昭和51年滋賀県規則第56号。以下「財務規則」という。)別記様式第12号による戻出決議書または財務規則別記様式第33号による支出負担行為兼支出命令決議書および別記様式第62号による/過誤納金等還付充当/還付加算金支出/内訳書により支出手続をしなければならない。

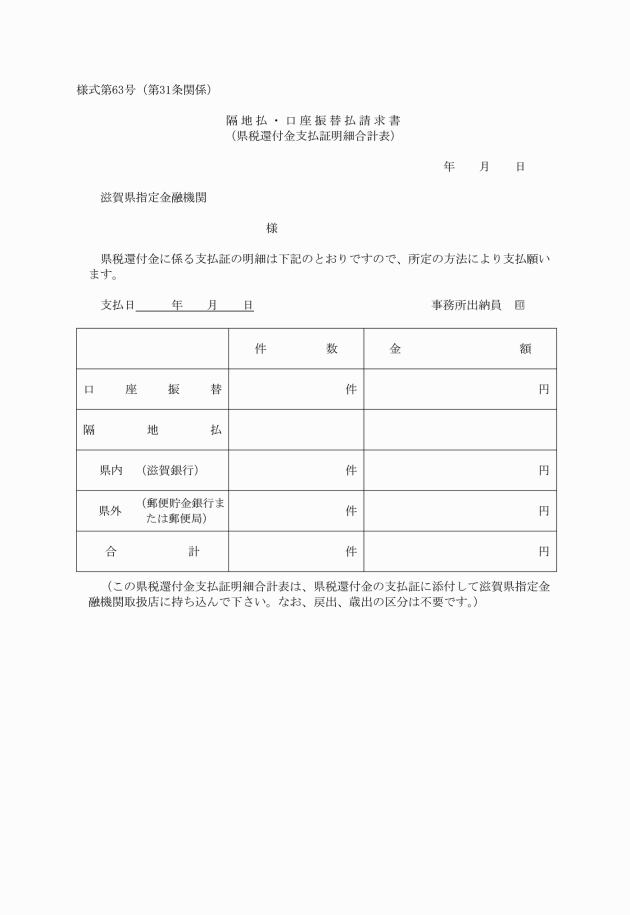

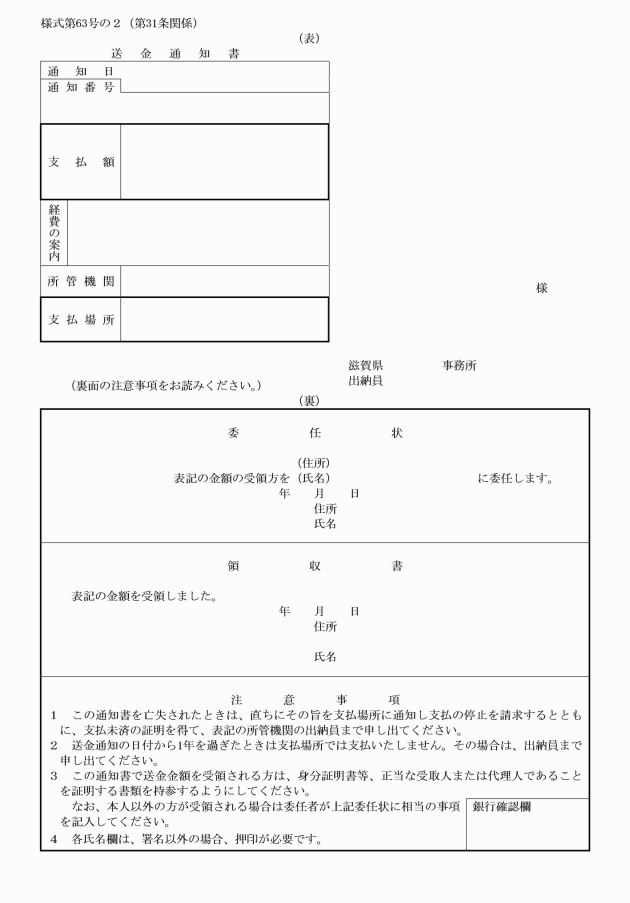

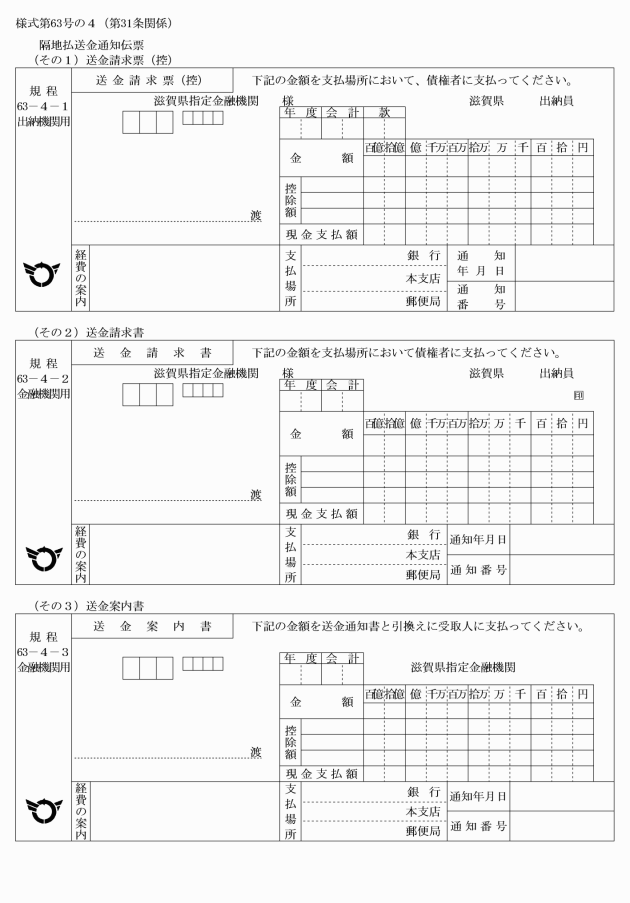

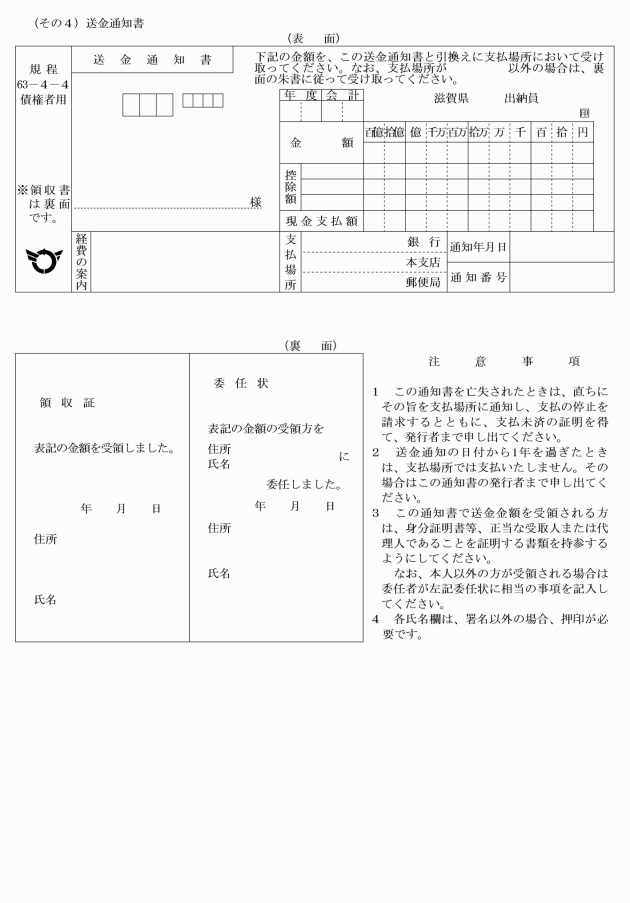

4 出納員は、隔地払の方法によつて支払をするときは、指定金融機関に対し別記様式第63号による隔地払・口座振替払請求書および支払の内容を記録した磁気テープまたは別記様式第63号の4による送金請求書および送金案内書により送金を依頼し、納税者または特別徴収義務者に別記様式第63号の2または別記様式第63号の4による送金通知書を送付しなければならない。この場合においては、財務規則第97条第2項から第5項までおよび第118条の規定を準用する。

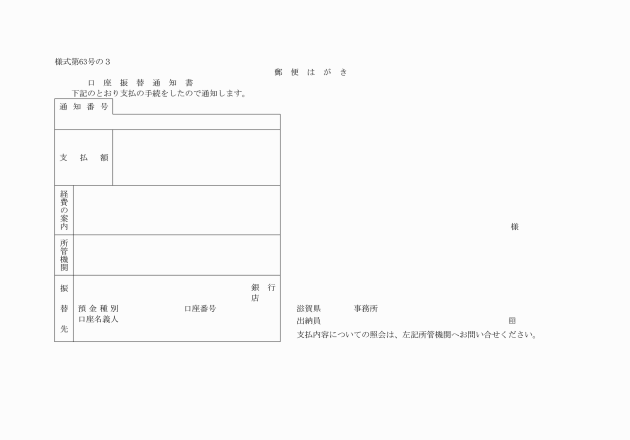

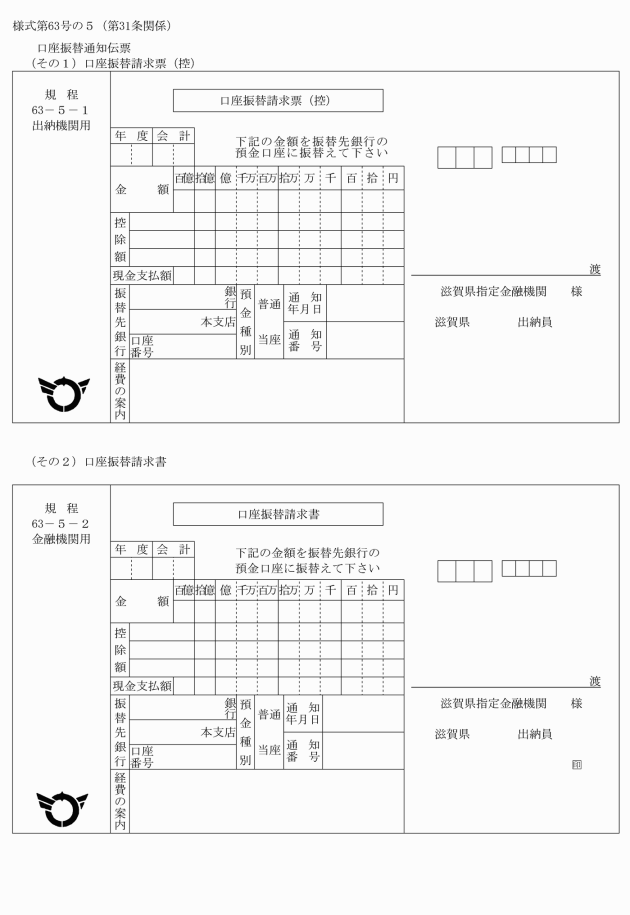

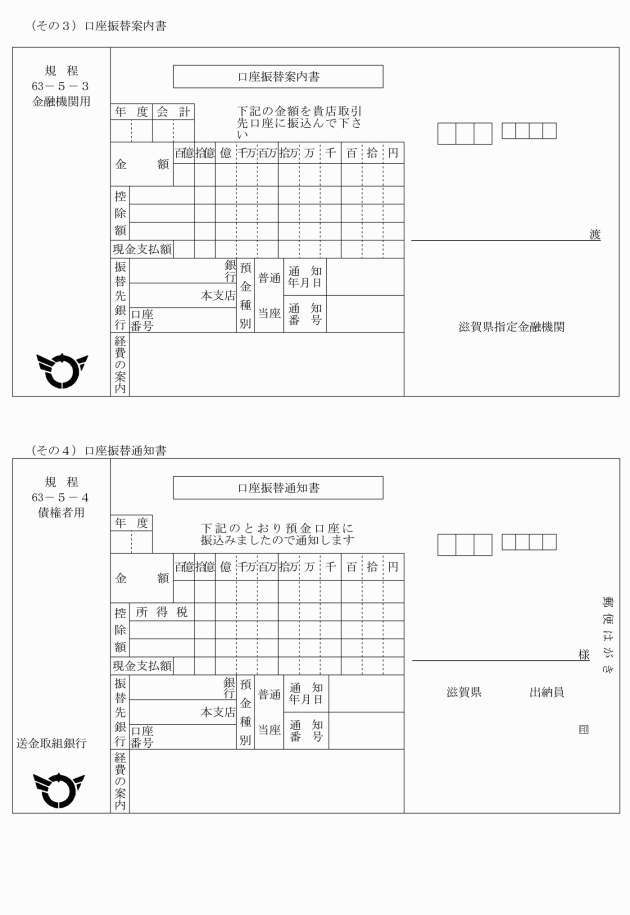

5 出納員は、口座振替の方法によつて支払をするときは、指定金融機関に対し別記様式第63号による隔地払・口座振替払請求書および支払の内容を記録した磁気テープまたは別記様式第63号の5による口座振替請求書および口座振替案内書により振替を依頼し、納税者または特別徴収義務者に別記様式第63号の3または別記様式第63号の5による口座振替通知書を送付しなければならない。この場合においては、財務規則第98条第2項から第4項までの規定を準用する。

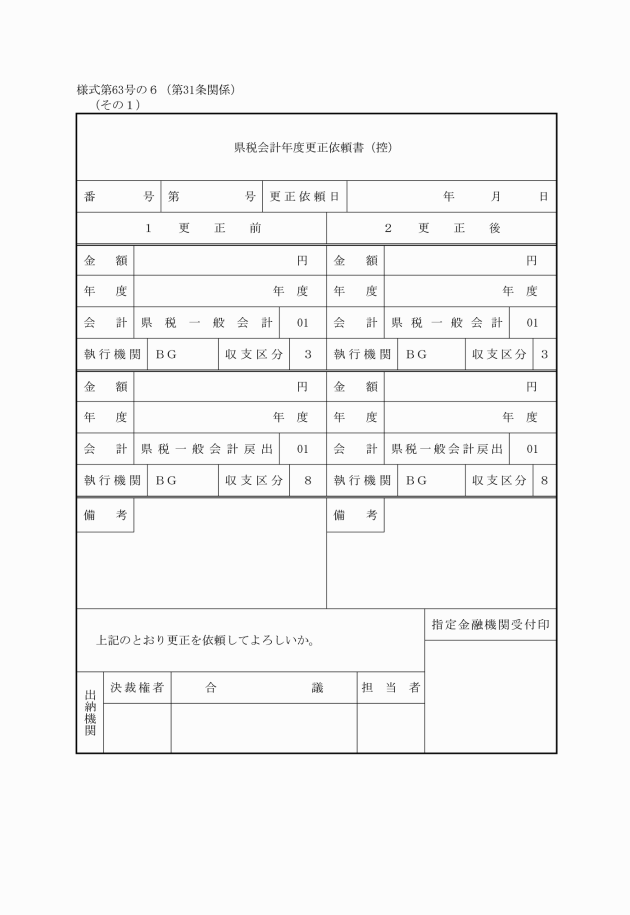

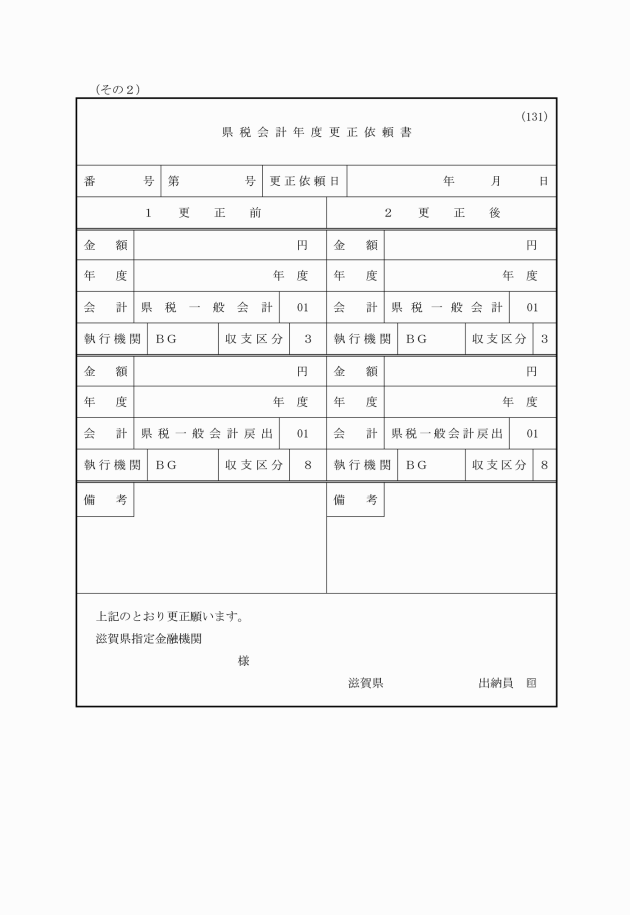

6 出納員は、出納閉鎖期日前に当該出納閉鎖に係る年度分の過誤納金等を充当する場合において会計年度の更正を行う必要があるときは、別記様式第63号の6による県税会計年度更正依頼書により指定金融機関に対して通知しなければならない。

7 出納員は、出納閉鎖期日後に当該出納閉鎖に係る年度以前の年度分に係る過誤納金等を充当する場合にあつては、所長を債権者とする財務規則別記様式第43号による支払証に当該充当金額に相当する金額を記載した県税規則別記様式第1号の4による納付(納入)書を添えて指定金融機関に交付しなければならない。

(一部改正〔昭和39年訓令5号・49年20号・55年8号・60年12号・63年1号・平成元年4号・2年10号・13年38号・21年32号〕)

(不納欠損処分)

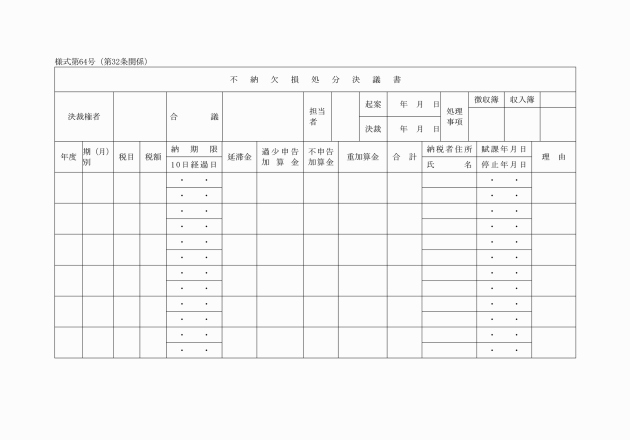

第32条 所長は、不納欠損処分をするときは、別記様式第64号による決議書により決議しなければならない。

3 所長は、不納欠損処分をしたときは、その旨を徴収簿に記載しなければならない。

(一部改正〔平成13年訓令38号・21年32号〕)

(滞納繰越)

第33条 所長は、徴収金(減免または不納欠損処分をしたものを除く。)について、出納閉鎖期日までに徴収することができなかつた場合においては、当該納税者等の徴収簿に滞納繰越の表示をし、年度および税目ごとに整理しておかなければならない。

2 所長は、滞納繰越に係る徴収金を徴収したときは、前項の徴収簿に徴収金額その他必要な事項を記載しなければならない。

(一部改正〔平成13年訓令38号・21年32号〕)

第34条 削除

(削除〔平成2年訓令10号〕)

(納税証明書等の交付手数料の徴収手続)

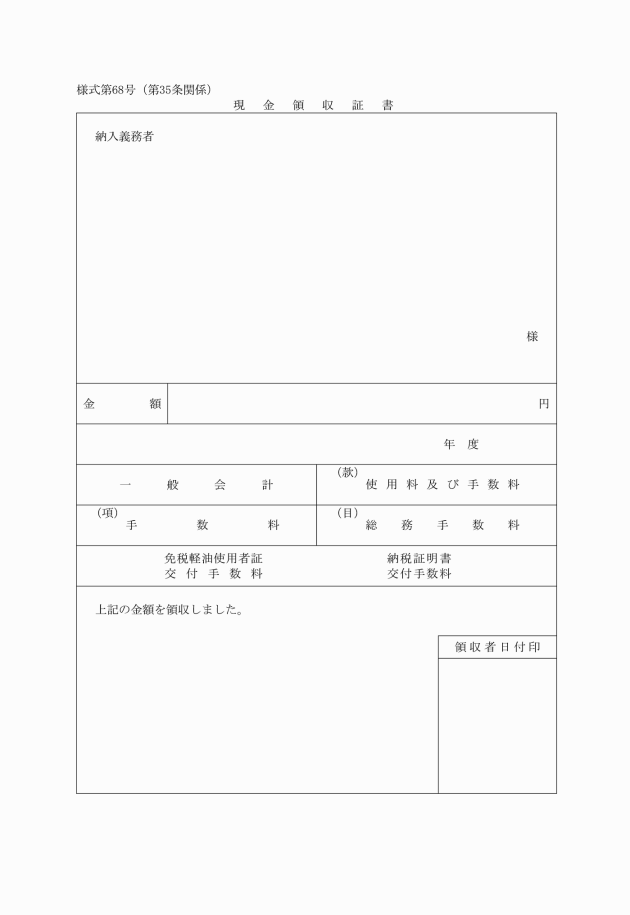

第35条 出納員は、条例第11条の規定による手数料(地方自治法第231条の2の2の規定により納付が委託された手数料を除く。)を徴収したときは別記様式第68号による領収証書に規則様式第1号の12による収納済印を押印の上これを交付しなければならない。

2 前項の規定は、滋賀県使用料および手数料条例(昭和24年滋賀県条例第18号)第2条第1項第14号および第15号に規定する手数料を徴収する場合について準用する。

(一部改正〔昭和49年訓令20号・51年2号・55年8号・61年6号・63年1号・平成13年38号・令和7年6号〕)

第2章 各則

(個人の県民税の賦課徴収等に関する報告)

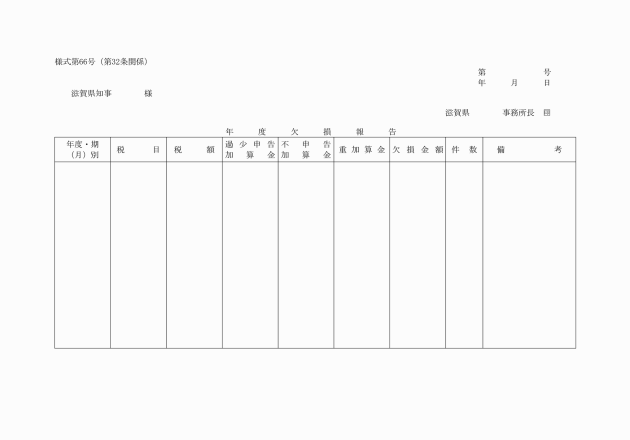

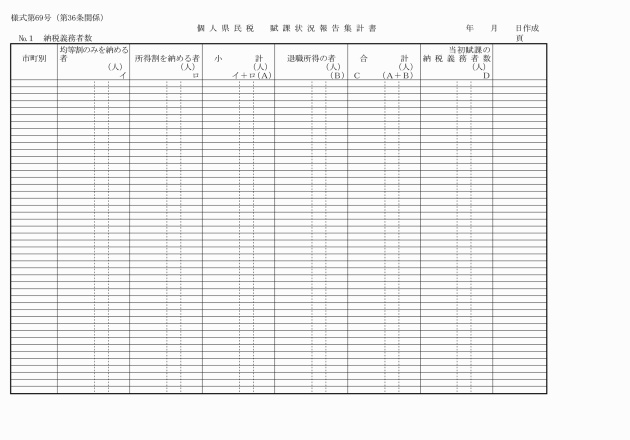

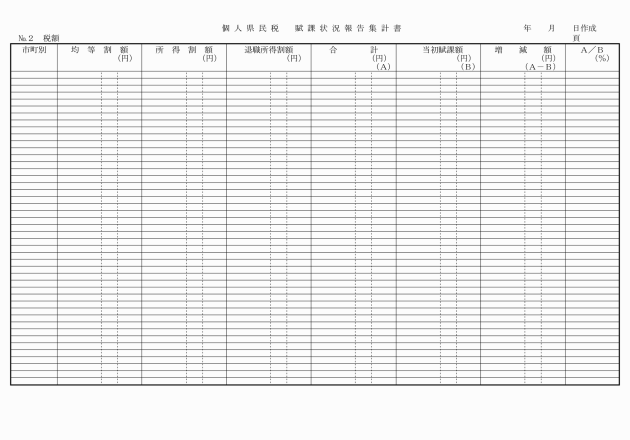

第36条 所長は、規則第11条に規定する個人の県民税の賦課徴収等に関する報告書(同条第3項に規定する報告書を除く。)を受理したときは、別記様式第69号から別記様式第69号の3までによる集計書により知事に報告しなければならない。

(一部改正〔昭和51年訓令2号・60年12号・平成2年20号・13年38号・21年32号〕)

第37条 削除

(削除〔昭和51年訓令2号〕)

(法人の県民税に係る法人税額等の通知等)

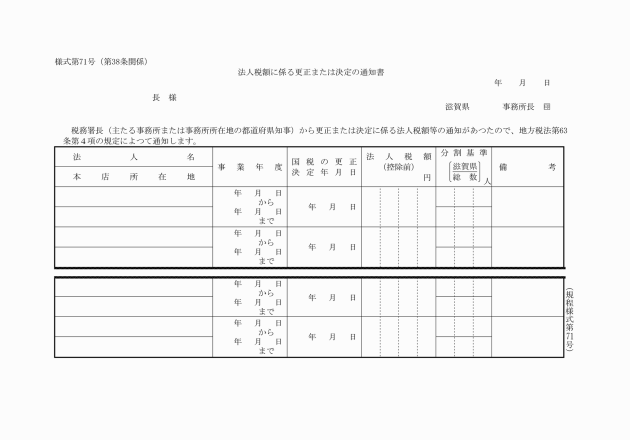

第38条 法第63条第4項に規定する法人の県民税に係る法人税額等の関係市町長に対する通知書は、別記様式第71号による。

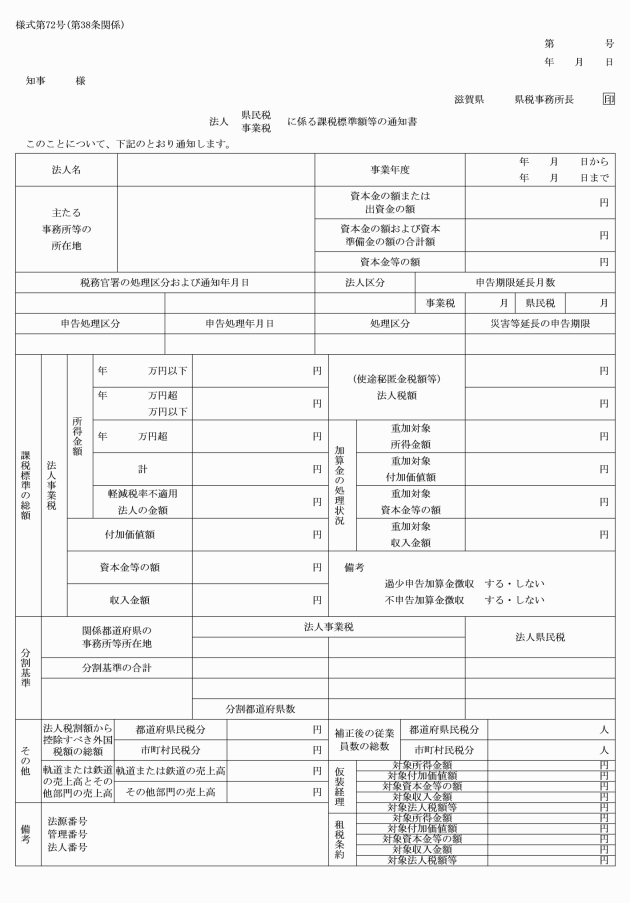

2 所長は、法第58条第6項または法第63条第3項の規定により、法人の県民税に関する関係道府県知事に対する通知をするときは、別記様式第72号によるものとし、当該通知をしたときはその写しを知事に送付しなければならない。

3 知事は、法第58条第6項または法第63条第3項の規定により他の道府県知事から通知を受けたときは、当該通知書を関係所長に送付する。

(一部改正〔昭和41年訓令11号・平成13年38号・16年30号・21年32号〕)

(法人税に係る確定申告書の提出期限の延長の承認等の通知)

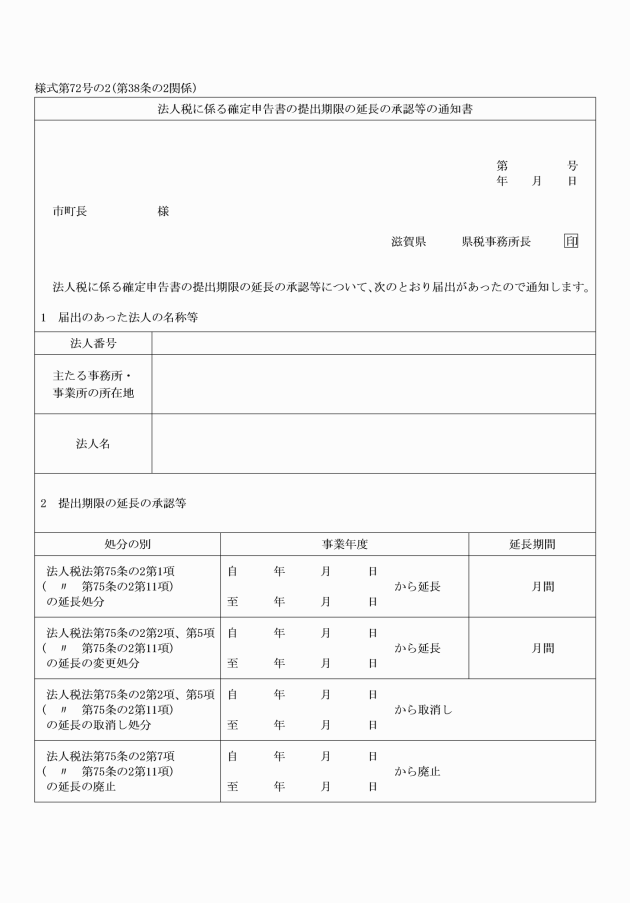

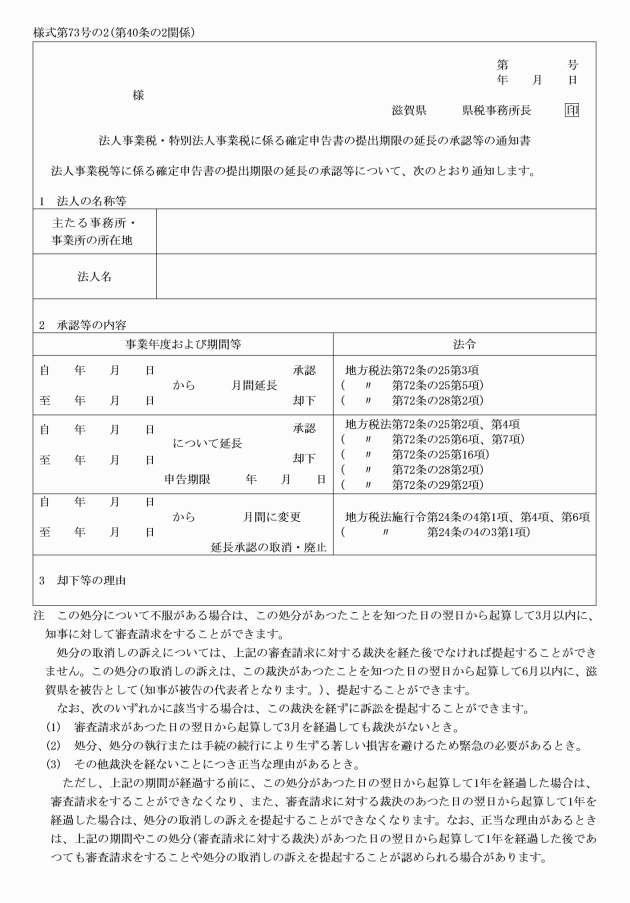

第38条の2 法第53条第62項および第63項に規定する法人税の確定申告書の提出期限の延長の承認等に係る関係都道府県知事または関係市町長に対する通知書は、別記様式第72号の2または別記様式第72号の3による。

(追加〔昭和50年訓令10号〕、一部改正〔昭和63年訓令1号・平成16年30号・21年32号・28年45号・令和4年1号〕)

(事業税に係る更正または決定の請求書の様式)

第39条 法第72条の40第1項および法第72条の50第3項の規定による事業税に係る税務官署に対する更正または決定の請求書は、別記様式第73号によるものとする。

(一部改正〔昭和36年訓令39号・41年11号・平成16年2号・28年45号〕)

(法人の事業税に係る確定申告書の提出期限の延長の承認等の通知)

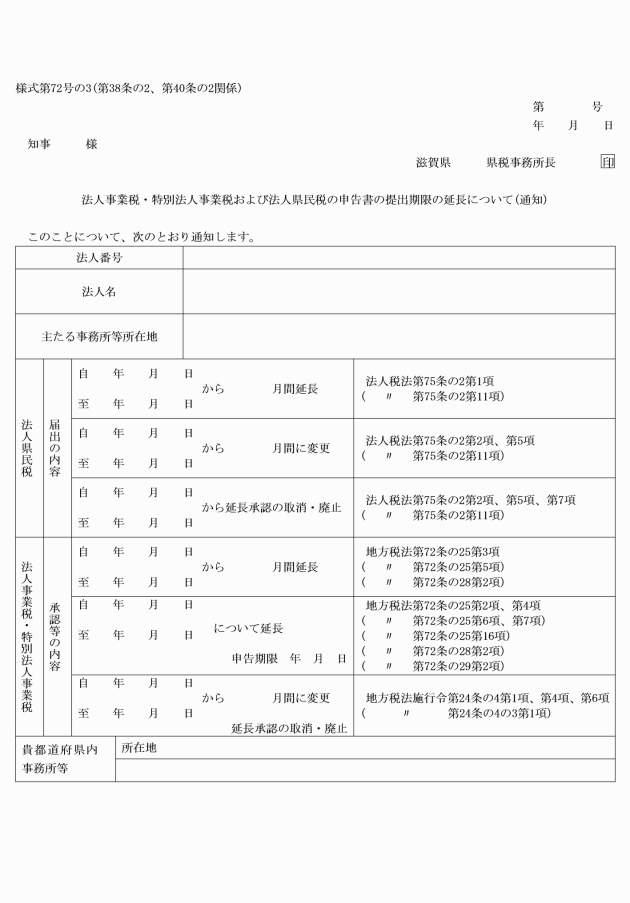

第40条の2 施行令第24条の3第3項、第24条の3第6項、第24条の4第5項、第24条の4第8項、第24条の4の2、第24条の4の3および第24条の5に規定する法人の事業税の確定申告書の提出期限の延長の承認等に係る法人または関係都道府県知事に対する通知書は、別記様式第72号の3または別記様式第73号の2による。

(追加〔昭和50年訓令10号〕、一部改正〔平成16年訓令2号・28年45号・令和4年1号〕)

(所在不明等法人の処理)

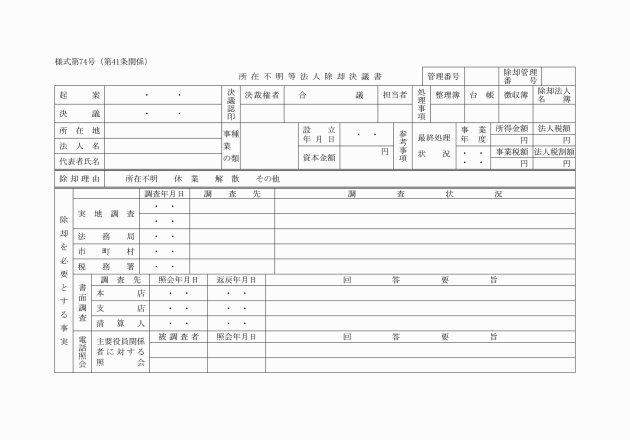

第41条 所長は、法人について所在不明、休業、解散その他の理由により県内に事務所または事業所がないため除却の処分(不申告の場合にあつても決定処分を行わないこととするものをいう。以下同じ。)をしようとするときは、別記様式第74号による所在不明等法人除却決議書により決議しなければならない。

2 所長は、除却の処分をした法人について、税務官署からの法人税額等の通知もしくは知事からの課税資料の送付を受け、または調査等により当該法人の所在等が判明したときは、前項の規定による処分を取り消さなければならない。

(一部改正〔昭和41年訓令11号・平成元年4号・13年38号・21年32号〕)

(個人の事業税の所得調査等)

第42条 所長は、法第72条の50第1項本文の規定によつて事業税を課する個人について、当該個人が税務官署に申告し、もしくは修正申告し、または税務官署が更正し、もしくは決定した所得金額等を調査しなければならない。

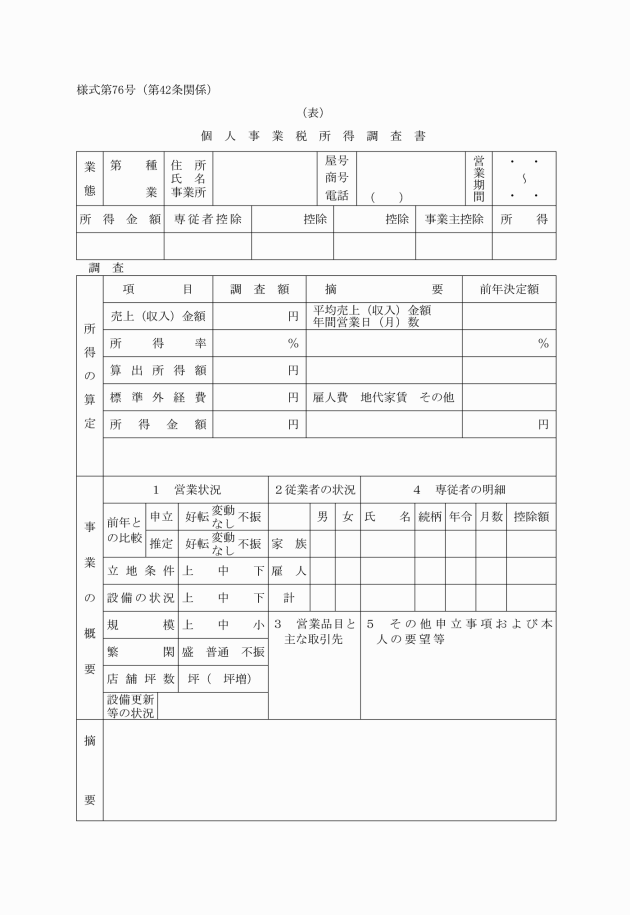

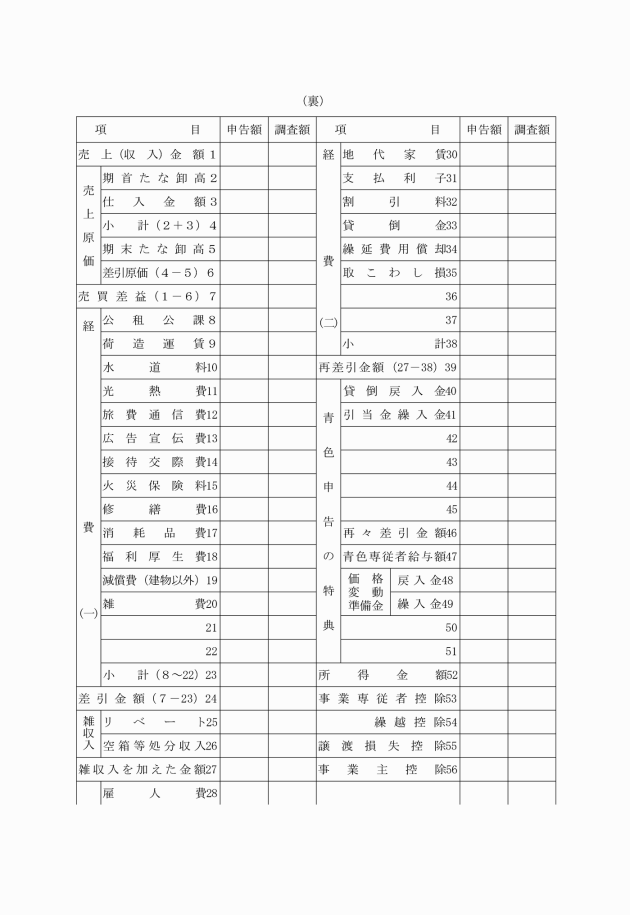

2 所長は、法第72条の50第1項ただし書、同条第2項および第4項の規定によつて事業税を課する個人について、必要と認める場合においては、別記様式第76号による個人事業税所得決定調査書によつて、当該個人の事業に係る総収入金額、必要経費その他所得の決定について必要な事項を調査することができる。

(一部改正〔昭和48年訓令9号・平成元年4号・13年38号・21年32号〕)

第43条 削除

(削除〔昭和56年訓令1号〕)

(個人事業税の所得額の通知)

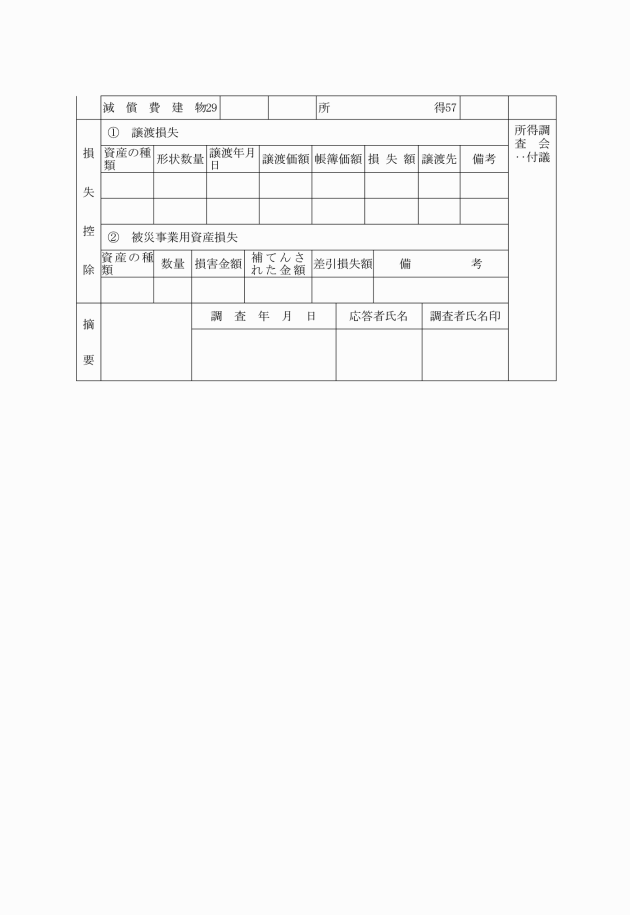

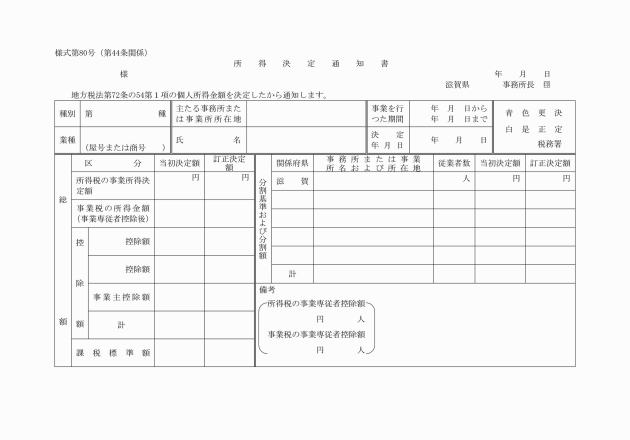

第44条 所長は、法第72条の54第3項の規定により個人の事業税に関する関係道府県知事に対する通知をするときは、別記様式第80号によるものとする。

2 知事は、法第72条の54第3項の規定により他の道府県知事から通知を受けたときは、当該通知書を関係のある所長に送付する。

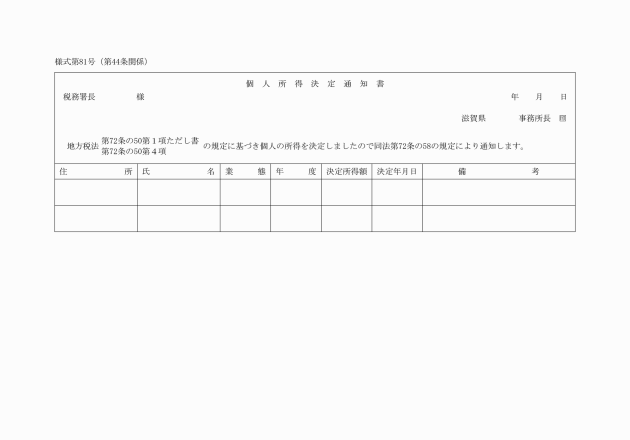

3 法第72条の58に規定する税務官署に対する通知は、別記様式第81号による通知書による。

(一部改正〔平成元年訓令4号・13年38号・21年32号〕)

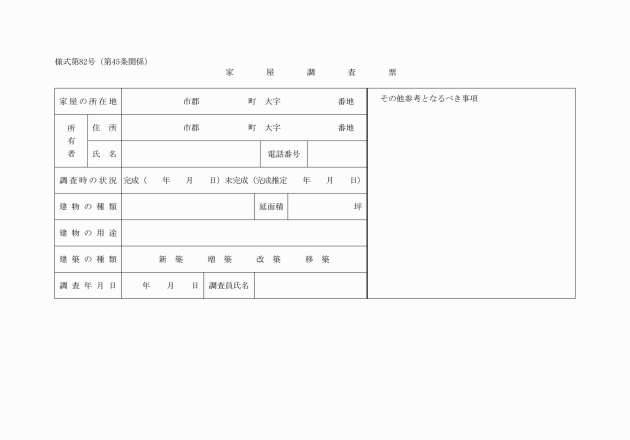

(建築家屋の調査)

第45条 所長は、建築家屋を調査発見したときは、別記様式第82号による調査票により当該家屋の所有者の住所および氏名、当該家屋の所在地、取得年月日その他不動産取得税の賦課徴収に関し必要な事項を記載しなければならない。

(一部改正〔平成13年訓令38号・21年32号〕)

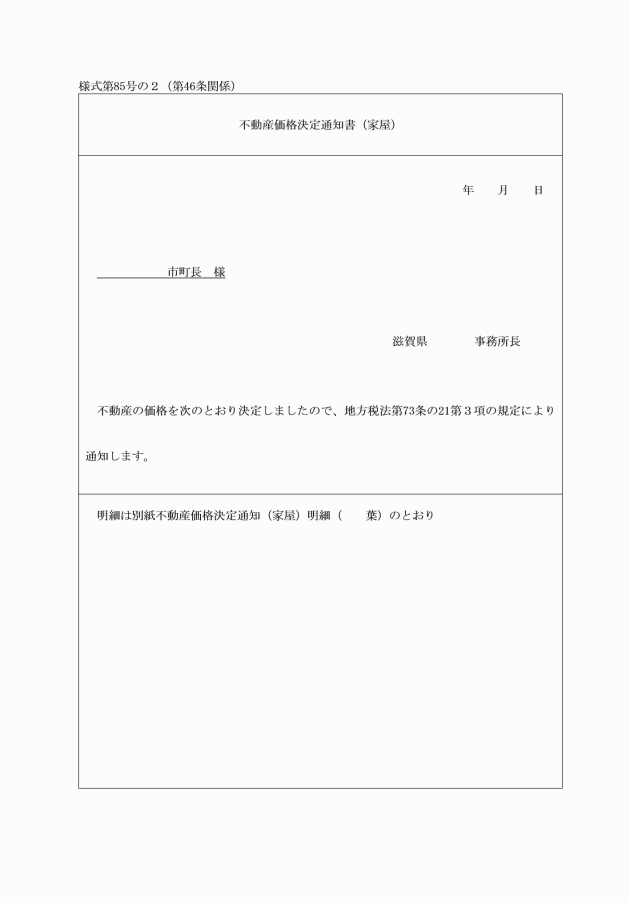

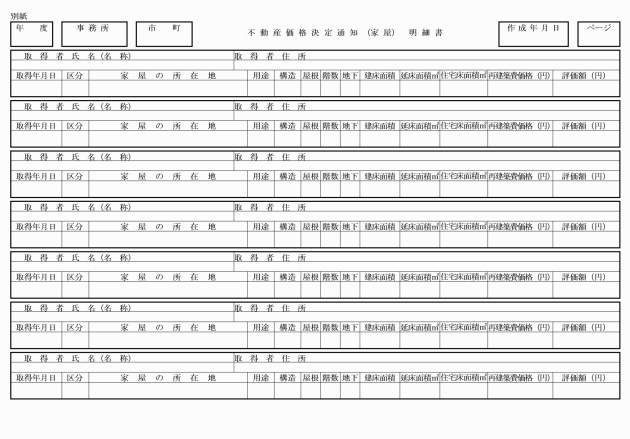

(不動産の価格の調査等)

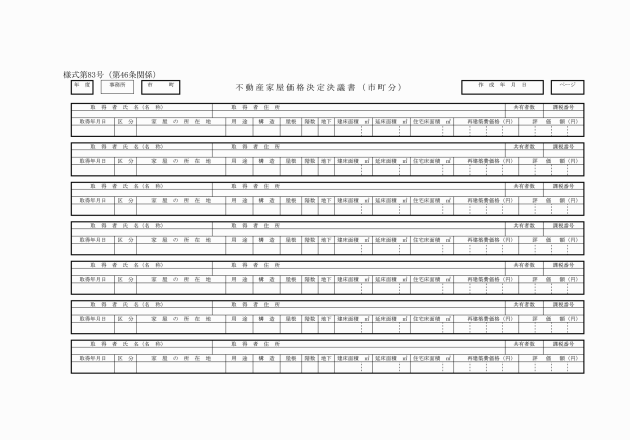

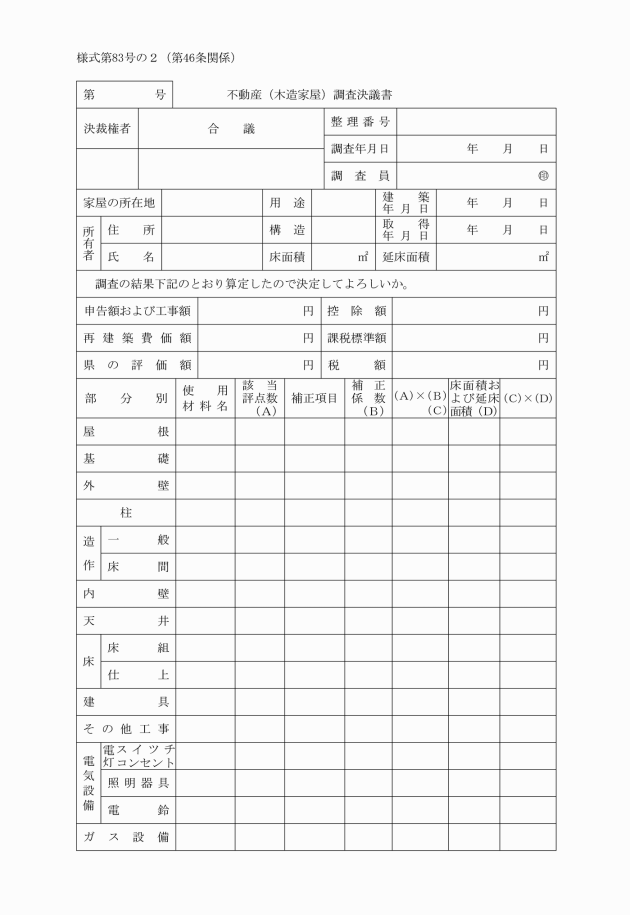

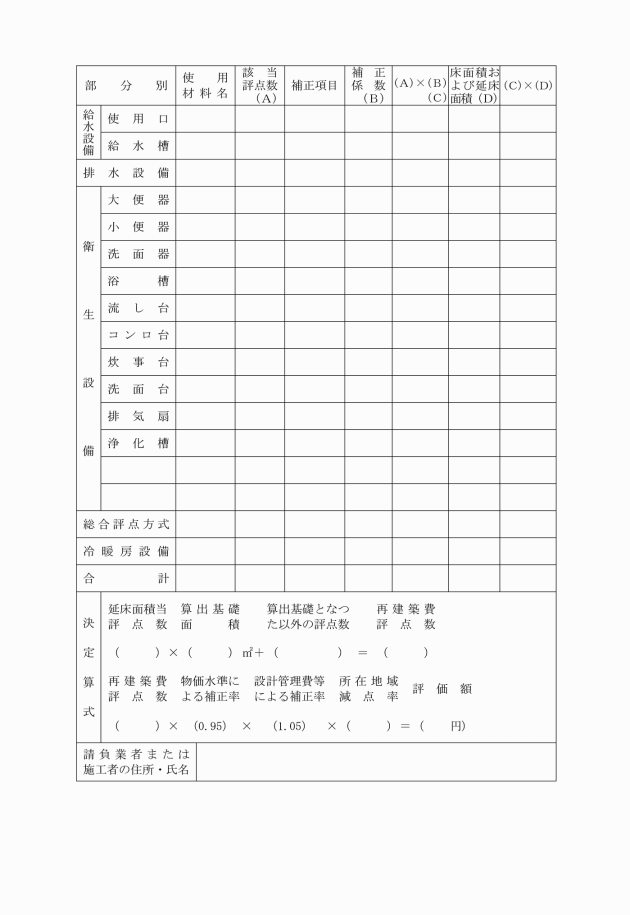

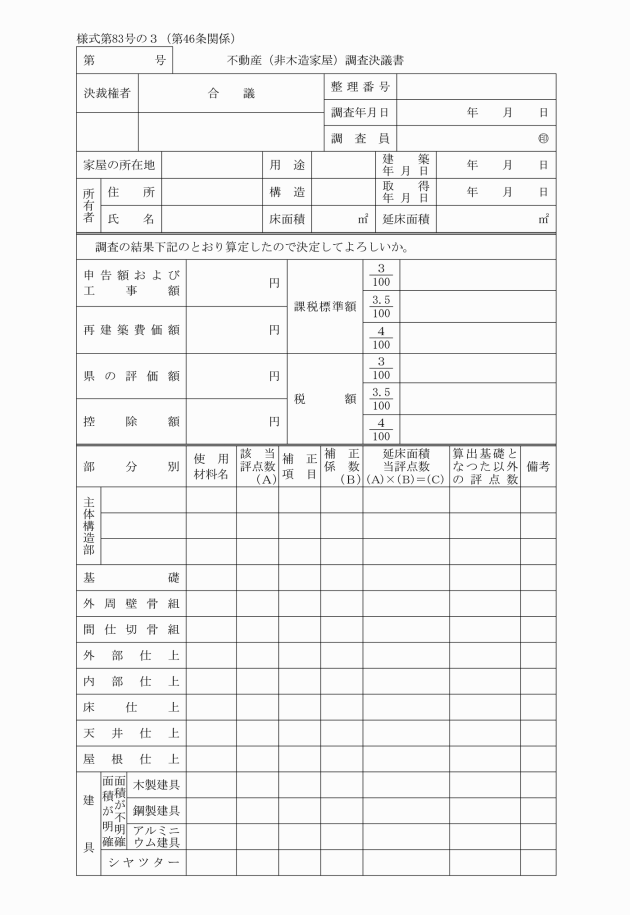

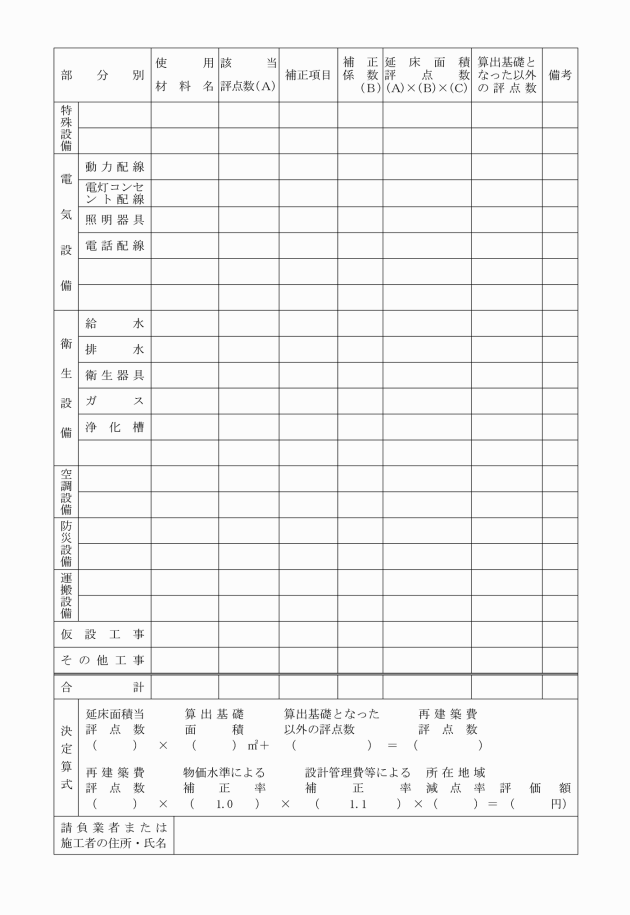

第46条 所長は、法第73条の21第1項または第2項の規定により不動産の価格を決定するときは、別記様式第83号、別記様式第83号の2または別記様式第83号の3による決議書により決定しなければならない。

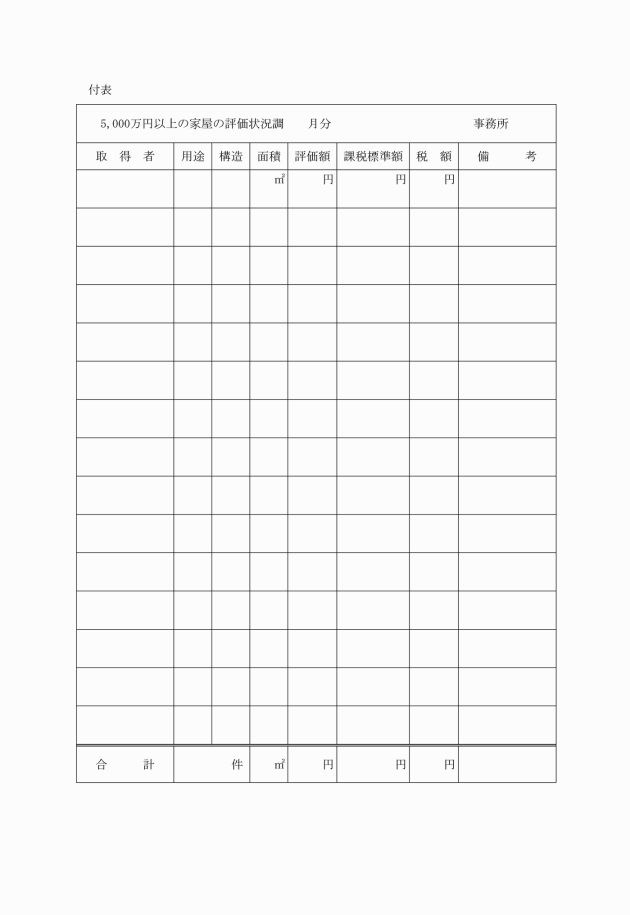

2 所長は、毎月7日までに前月末日における不動産の評価状況について、別記様式第84号による報告書により知事に報告しなければならない。

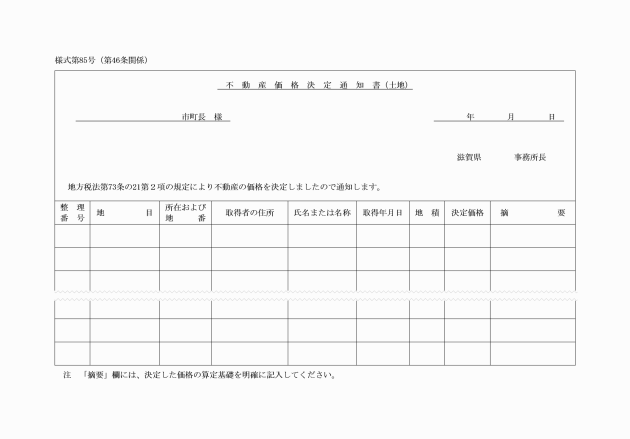

3 法第73条の21第3項の規定による市町長に対する通知は、別記様式第85号または別記様式第85号の2による通知書によりする。

(一部改正〔昭和41年訓令11号・47年15号・60年12号・63年1号・平成2年10号・13年38号・16年30号・21年32号〕)

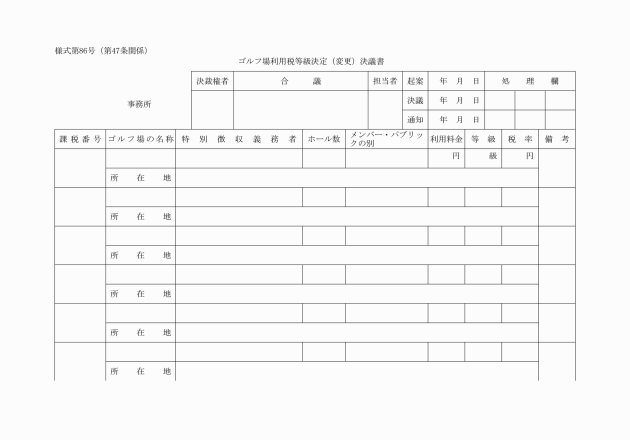

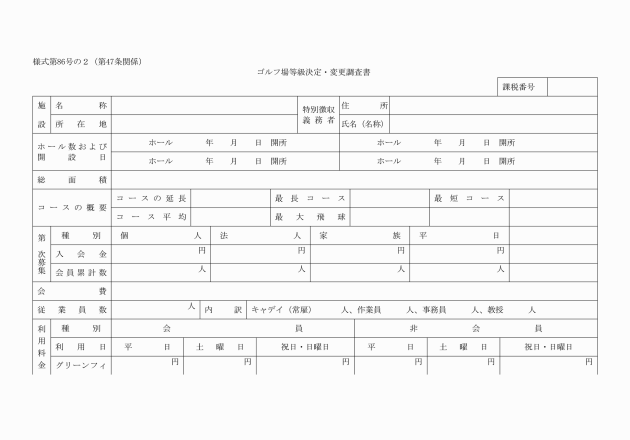

(ゴルフ場利用税に係るゴルフ場の等級決定)

第47条 所長は、条例第41条の2の2第1項に規定するゴルフ場の等級を決定するとき、または決定した等級を変更するときは、別記様式第86号による決議書により決議しなければならない。

2 所長は、前項の規定により決議するときは、別記様式第86号の2による調査書により調査しなければならない。

(一部改正〔昭和36年訓令21号・37年6号・41年11号・44年21号・50年10号・51年2号・52年14号・57年1号・2号・59年3号・平成元年4号・13年38号・19年22号・21年32号〕)

(軽油引取税の免税軽油使用者証書・免税証交付簿)

第48条 所長は、免税軽油使用者証を交付するときは、別記様式第87号による免税軽油使用者証・免税証交付簿に、必要な事項を記載しなければならない。

(全部改正〔平成21年訓令32号〕)

第49条 所長は、別記様式第87号による免税軽油使用者証・免税証交付簿を備え、免税証の受払状況を記載しておかなければならない。

(全部改正〔平成21年訓令32号〕)

第50条から第52条まで 削除

(削除〔平成21年訓令32号〕)

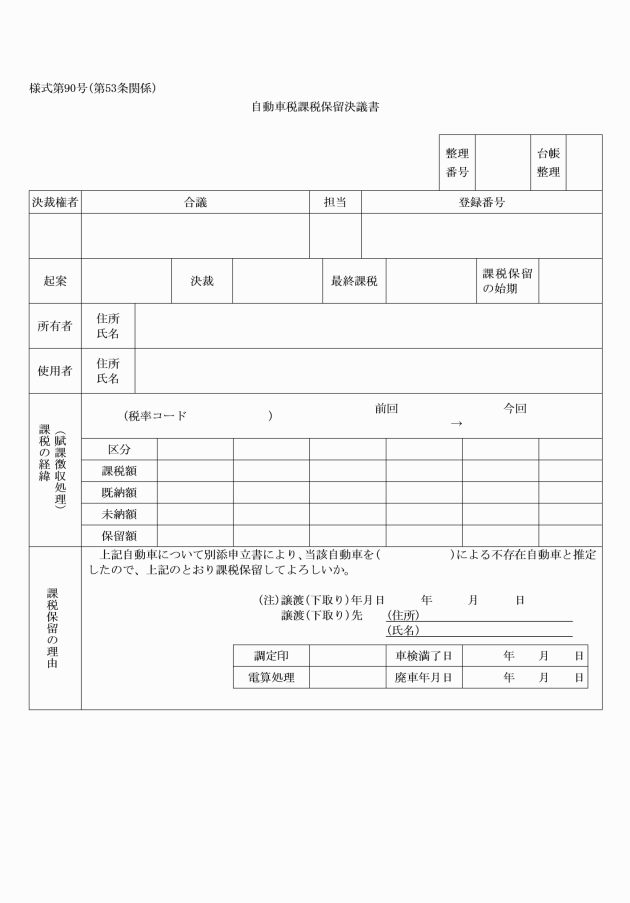

(自動車税の課税保留等)

第53条 所長は、自動車の車検切れ放置、納税者の所在不明その他の理由により、当該自動車に係る自動車税について一時課税を保留しようとするときは、別記様式第90号による決議書により決議しなければならない。

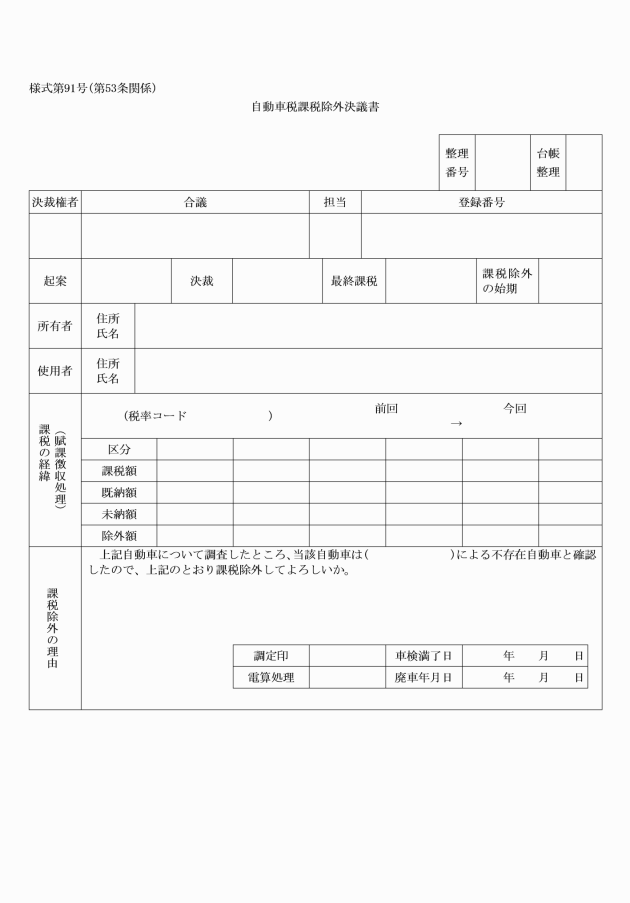

2 所長は、自動車について調査の結果その解体、滅失等を確認した場合において、当該自動車に係る自動車税の課税除外処分をするときは、別記様式第91号による決議書により決議しなければならない。

3 所長は、第1項の規定により課税を保留した自動車についてその必要がないと認めるときは、当該処分を取り消さなければならない。

(一部改正〔昭和41年訓令11号・平成元年4号・13年38号・21年32号・令和元年1号・8年33号〕)

(証紙徴収に係る自動車税の証紙代金収納印押印実績集計表等)

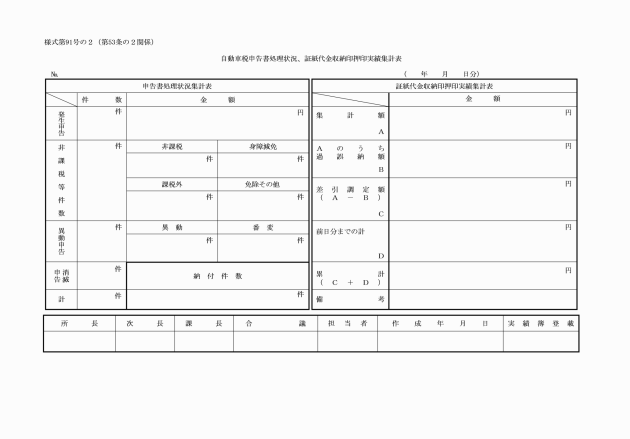

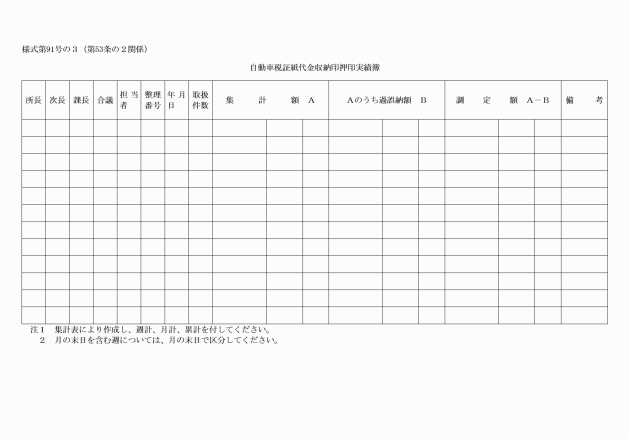

第53条の2 所長は、条例第71条第3項の規定に基づき証紙徴収による自動車税を徴収したときは、別記様式第91号の2による集計表および別記様式第91号の3による実績簿に必要な事項を記載し、その経過を明らかにしておかなければならない。

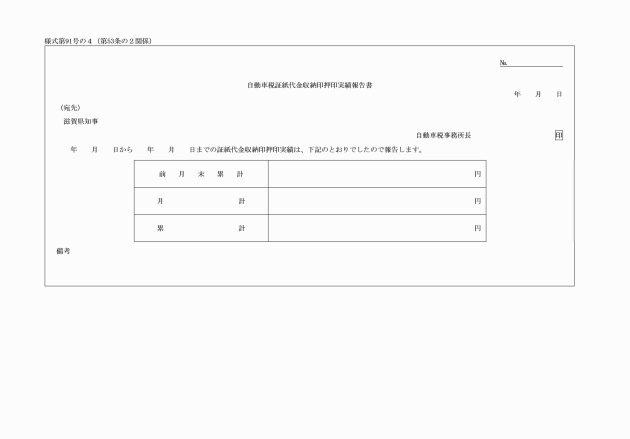

2 所長は、前項の実績簿により別記様式第91号の4による報告書を作成し、知事に提出しなければならない。

(追加〔昭和41年訓令11号〕、一部改正〔昭和47年訓令15号・49年20号・平成13年38号・21年32号・令和元年1号・7年6号・8年33号〕)

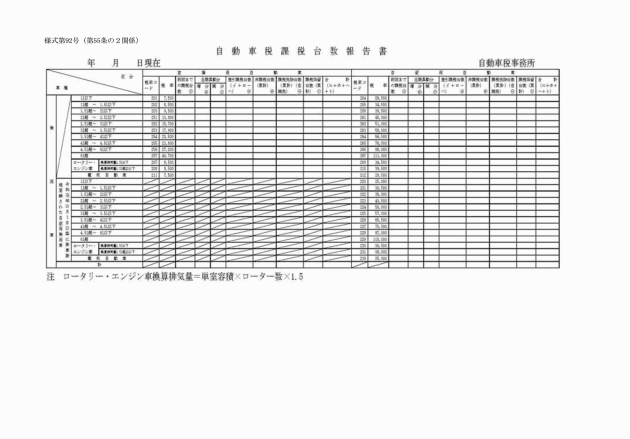

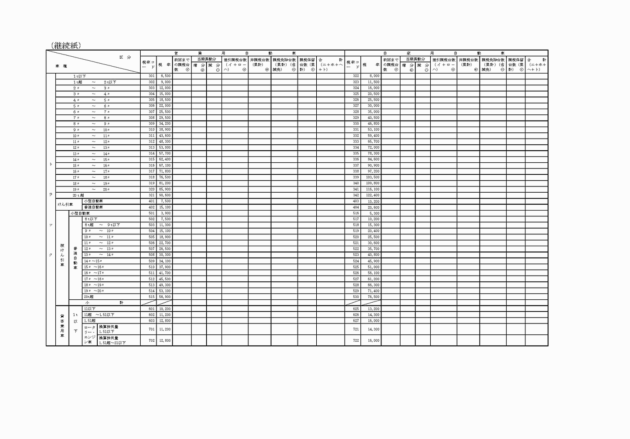

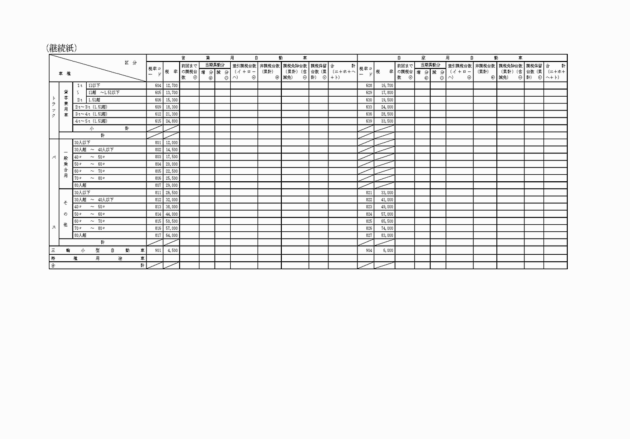

(自動車税課税台数の報告)

第54条 所長は、毎年賦課期日および9月末日現在における自動車税課税台数について、5月10日および11月10日までに別記様式第92号による報告書により知事に報告しなければならない。

(一部改正〔昭和47年訓令15号・平成13年38号・21年32号・令和元年1号・8年33号〕)

(鉱区税の賦課)

第55条 所長は、鉱区税を賦課するときは、知事が所長に送付した課税資料に基づいて賦課しなければならない。

(一部改正〔平成13年訓令38号・21年32号〕)

(鉱区税の課税保留等)

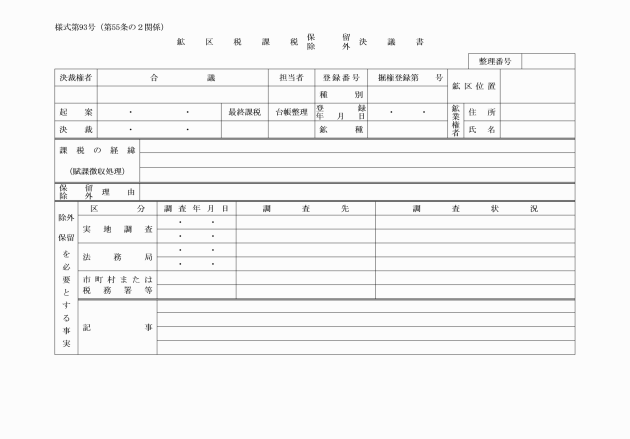

第56条 所長は、鉱業権者の所在不明、死亡、解散その他の理由により、当該鉱業権者に課する鉱区税について一時課税を保留し、または課税除外処分をしようとするときは、別記様式第93号による決議書により決議しなければならない。

2 所長は、前項の規定により課税を保留し、または課税除外処分をしたときは、当該鉱業権者の鉱区税に係る課税台帳を別に保管し、その経過を明らかにしておかなければならない。

3 所長は、第1項の規定により課税を保留し、または課税除外処分をした場合においてその必要がないと認めるときは、当該処分を取り消さなければならない。

(追加〔昭和36年訓令39号〕、一部改正〔平成13年訓令38号・21年32号・令和8年33号〕)

付則

1 この訓令は、昭和53年6月1日から施行する。

2 滋賀県税事務取扱規程(昭和32年滋賀県訓令第10号)は、廃止する。

付則(昭和36年訓令第19号)

1 この訓令は、昭和36年5月1日から施行する。

2 この訓令による改正前の滋賀県税事務取扱規程に定める様式の用紙は、当分の間、所要の調整をして使用することができる。

付則(昭和36年訓令第21号)

1 この訓令は、昭和36年7月1日から施行し、付則第5項および第6項の規定は、昭和36年5月1日から適用する。

2 県事務所長(県税事務所長を含む。)は、滋賀県税規則の一部を改正する規則(昭和36年滋賀県規則第32号)付則第2項の規定によりゴルフ練習場もしくはベビーゴルフ場またはゴルフ場の等級を決定したときは、知事に報告しなければならない。

3 この訓令による改正後の滋賀県税事務取扱規程第47条第3項の規定は、前項の場合について準用する。この場合において、同項中「毎年3月5日」とあるのは「昭和36年7月5日」と読み替えるものとする。

4 この訓令による改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整をして使用することができる。

5 滋賀県税事務所職務規程(昭和34年滋賀県訓令第13号)の一部を次のように改正する。

〔次のよう〕略

6 大津県税事務所職務規程(昭和34年滋賀県訓令第16号)の一部を次のように改正する。

〔次のよう〕略

付則(昭和36年訓令第39号)

1 この訓令は、昭和36年12月25日から施行する。

2 この訓令による改正後の滋賀県税事務取扱規程中個人の県民税および個人の事業税に関する部分は、昭和37年度分の個人の県民税および個人の事業税から適用し、昭和36年度分までの個人の県民税および個人の事業税については、なお従前の例による。

3 この訓令による改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整をして使用することができる。

付則(昭和37年訓令第6号)

1 この訓令は、昭和37年4月1日から施行する。

2 滋賀県税規則の一部を改正する規則(昭和37年滋賀県規則第15号)付則第3項の規定により等級を決定した場合におけるこの訓令による改正後の滋賀県税事務取扱規程第47条第3項の規定の適用については、同項中「毎年3月5日」とあるのは、「昭和37年4月5日」とする。

3 この訓令による改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整をして使用することができる。

付則(昭和37年訓令第17号)

この訓令は、昭和37年10月1日から施行する。

付則(昭和38年訓令第4号)

1 この訓令は、昭和38年10月1日から施行する。ただし、第56条および第57条の改正規定、別記様式第18号、別記様式第23号、別記様式第32号、別記様式第83号、別記様式第88号、別記様式第89号の2および別記様式第94号から別記様式第96号までの改正規定、別記様式第11号の改正規定(「狩猟者税」を「狩猟免許税、入猟税」に改める部分を除く。)、別記様式第67号(その3)および別記様式第75号の改正規定(「異議申立」を「不服申立て」に改める部分を除く。)ならびに付則第2項の規定は昭和38年4月1日から、第16条の改正規定、別記様式第9号、別記様式第20号および別記様式第67号(その1)の改正規定、第12条改正規定(「狩猟者税」を「狩猟免許税および入猟税」に改める部分に限る。)、別記様式第11号、別記様式第16号および別記様式第20号の改正規定(「狩猟者税」を「狩猟免許税、入猟税」に改める部分に限る。)、別記様式第35号の改正規定(「/狩者/猟税」を/「狩入/猟猟」に改める部分に限る。)、別記様式第59号の改正規定(延滞加算金の項を削る部分を除く。)ならびに別記様式第67号(その3)の改正規定(「異議申立」を「不服申立て」に改める部分を除く。)は狩猟法の一部を改正する法律(昭和38年法律第23号)の施行日から施行する。

2 この訓令による改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、使用することができる。

付則(昭和39年訓令第5号)

1 この訓令は、昭和39年4月1日から施行する。

2 この訓令による改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整をして使用することができる。

付則(昭和40年訓令第8号)

この訓令は、昭和40年7月31日から施行する。

付則(昭和41年訓令第11号)

1 この訓令は、昭和41年10月1日から施行する。

2 この訓令による改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整をして使用することができる。

付則(昭和44年訓令第21号)

1 この訓令は、昭和44年10月8日から施行する。

2 この訓令による改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整をして使用することができる。

付則(昭和47年訓令第15号)

1 この訓令は、昭和47年4月15日から施行する。

2 この訓令による改正前の滋賀県税事務取扱規程に定める様式の用紙は、当分の間、所要の調整をして使用することができる。

付則(昭和48年訓令第9号)

この訓令は、昭和48年5月9日から施行する。

付則(昭和49年訓令第20号)

1 この訓令は、昭和49年10月7日から施行する。

2 この訓令による改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整をして使用することができる。

付則(昭和50年訓令第10号)

1 この訓令は、昭和50年10月11日から施行する。ただし、別記様式第83号の改正規定は、昭和51年1月1日から施行する。

2 この訓令による改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整をして使用することができる。

付則(昭和51年訓令第2号)

1 この訓令は、昭和51年4月1日から施行する。

2 この訓令による改正後の滋賀県税事務取扱規程第27条第1項第5号の規定は、昭和51年3月中の同号に規定する見込納付等から適用する。

3 この訓令による改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整をして使用することができる。

付則(昭和52年訓令第6号)

この訓令は、昭和52年6月1日から施行する。

付則(昭和52年訓令第11号)

この訓令は、昭和52年7月13日から施行する。

付則(昭和52年訓令第12号)

1 この訓令は、昭和52年9月1日から施行する。

2 この訓令による改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整をして使用することができる。

付則(昭和52年訓令第14号)

この訓令は、昭和52年12月19日から施行する。

付則(昭和53年訓令第1号)

この訓令は、昭和53年4月1日から施行する。

付則(昭和53年訓令第7号)

1 この訓令は、公布の日から施行し、別記様式第22号その2および別記様式第22号その2付表の改正規定は、昭和53年4月30日から適用する。

2 この訓令による改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整をして使用することができる。

付則(昭和54年訓令第1号)

1 この訓令は、昭和54年4月1日から施行する。ただし、狩猟免許税および入猟税に関する改正規定は、昭和54年4月16日から施行する。

2 この訓令による改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整をして使用することができる。

付則(昭和55年訓令第8号)

1 この訓令は、昭和55年4月1日から施行する。

2 この訓令による改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(昭和56年訓令第1号)

1 この訓令は、昭和56年4月1日から施行する。

2 この訓令による改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(昭和57年訓令第1号)

この訓令は、昭和57年2月1日から施行する。

付則(昭和57年訓令第2号)

1 この訓令は、昭和57年4月1日から施行する。

2 この訓令による改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(昭和57年訓令第10号)

この訓令は、昭和57年6月11日から施行する。

付則(昭和57年訓令第15号)

1 この訓令は、昭和57年10月1日から施行する。

2 この訓令による改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(昭和58年訓令第2号)

1 この訓令は、昭和58年4月1日から施行する。

2 この訓令による改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(昭和59年訓令第3号)

1 この訓令は、昭和59年4月1日から施行する。

2 この訓令による改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(昭和59年訓令第20号)

1 この訓令は、公布の日から施行する。ただし、第19条の次に1条を加える改正規定および別記様式第45号の次に2様式を加える改正規定は、昭和59年8月1日から施行する。

2 昭和59年度分の自動車税で昭和59年8月1日前に賦課したものに係るこの訓令による改正後の滋賀県税事務取扱規程第19条の2の規定の適用については、同条第1項中「75日」とあるのは、「5月」とする。

付則(昭和60年訓令第1号)

1 この訓令は、昭和60年2月13日から施行する。

2 この訓令による改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(昭和60年訓令第12号)

1 この訓令は、昭和60年4月1日から施行する。

2 この訓令による改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(昭和61年訓令第6号)

1 この訓令は、昭和61年4月1日から施行する。

2 この訓令による改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(昭和63年訓令第1号)

1 この訓令は、昭和63年4月1日から施行する。ただし、第12条、第21条第1項、第46条第1項、別記様式第13号、別記様式第17号、別記様式第21号の2、別記様式第21号の4、別記様式第21号の5および別記様式第30号の改正規定、別記様式第47号の5を別記様式第47号の6とし、別記様式第47号の4を別記様式第47号の5とし、別記様式第47号の3の次に1様式を加える改正規定、別記様式第49号の改正規定、別記様式第83号の3を削る改正規定、別記様式第85号の2、別記様式第86号の2および別記様式第90号の改正規定ならびに次項の規定は、公布の日から施行する。

2 改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(平成元年訓令第4号)

1 この訓令は、平成元年4月1日から施行する。

2 改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(平成2年訓令第10号)

1 この訓令は、平成2年4月1日から施行する。ただし、第34条および別記様式第67号の改正規定は、平成2年7月1日から施行する。

2 改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(平成2年訓令第20号)

1 この訓令は、平成2年10月1日から施行する。

2 改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(平成3年訓令第1号)

1 この訓令は、平成3年4月1日から施行する。ただし、第50条の改正規定は、同年7月1日から施行する。

2 改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(平成5年訓令第6号)

1 この訓令は、平成5年4月1日から施行する。

2 改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(平成7年訓令第25号)

1 この訓令は、平成7年10月18日から施行する。

2 改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(平成9年訓令第34号)

この訓令は、平成9年6月30日から施行する。

付則(平成12年訓令第5号)

1 この訓令は、平成12年4月1日から施行する。

2 この訓令の施行の際現にある改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(平成13年訓令第38号)

1 この訓令は、平成13年4月1日から施行する。

2 この訓令の施行の際現にある改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(平成15年訓令第55号)

1 この訓令は、平成15年4月30日から施行する。

2 この訓令の施行の際現にある改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(平成16年訓令第2号)

1 この訓令は、平成16年4月1日から施行する。

2 この訓令の施行の際現にある改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(平成16年訓令第23号)

この訓令は、平成16年7月30日から施行する。

付則(平成16年訓令第30号)

1 この訓令は、平成17年1月1日から施行する。

2 この訓令の施行の際現にある改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、使用することができる。

付則(平成17年訓令第11号)

1 この訓令は、平成17年4月1日から施行する。

2 この訓令の施行の際現にある改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(平成17年訓令第57号)

この訓令は、平成17年12月1日から施行する。

付則(平成19年訓令第22号)

1 この訓令は、平成19年4月1日から施行する。ただし、別記様式第16号および別記様式第98号の改正規定は、同年4月16日から施行する。

2 この訓令の施行の際現にある改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(平成19年訓令第48号)

1 この訓令は、平成19年10月1日から施行する。

2 この訓令の施行の際現にある改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調製を加えて使用することができる。

付則(平成20年訓令第50号)

1 この訓令は、平成20年10月1日から施行する。

2 この訓令の施行の際現にある改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(平成21年訓令第32号)

1 この訓令は、平成21年4月1日から施行する。

2 この訓令の施行の際現にある改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(平成24年訓令第40号)

1 この訓令は、平成24年8月15日から施行する。

2 この訓令の施行の際現にある改正前の滋賀県税取扱規程に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(平成27年訓令第36号)

1 この訓令は、平成28年1月1日から施行する。

2 この訓令の施行の際現にある改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(平成28年訓令第1号)

この訓令は、平成28年4月1日から施行する。

付則(平成28年訓令第45号)

この訓令は、平成29年1月1日から施行する。

付則(平成29年訓令第36号)

1 この訓令は、平成29年9月1日から施行する。ただし、第8条、第18条および第27条の改正規定は、平成30年4月1日から施行する。

2 この訓令による改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(平成30年訓令第9号)

1 この訓令は、平成30年3月29日から施行する。ただし、第8条の改正規定(同条第1項の改正規定を除く。)は、平成30年4月1日から施行する。

2 この訓令による改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(令和元年訓令第1号)

1 この訓令は、令和元年10月1日から施行する。

2 この訓令の施行の際現にある改正前の別記様式第15号、別記様式第21号の4、別記様式第21号の5、別記様式第23号、別記様式第25号の2、別記様式第55号の3、別記様式第55号の6、別記様式第72号の3および別記様式第73号の2の様式による用紙は、この訓令の施行後においても、なお当分の間使用することができる。

3 この訓令による改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(令和2年訓令第23号)

1 この訓令は、令和2年4月1日から施行する。

2 この訓令による改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(令和3年訓令第2号)

1 この訓令は、令和3年3月30日から施行する。

2 この訓令の施行の際現にある改正前の別記様式第27号による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(令和4年訓令第1号)

1 この訓令は、令和4年4月1日から施行する。

2 この訓令による改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(令和6年訓令第7号)

1 この訓令は、令和6年4月1日から施行する。

2 この訓令の施行の際現にある改正前の別記様式第63号の2および別記様式第63号の4による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(令和7年訓令第6号)

1 この訓令は、令和7年10月1日から施行する。ただし、第35条第1項の改正規定は、同年3月31日から施行する。

2 この訓令の施行の際現にある改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

付則(令和8年訓令第33号)

1 この訓令は、令和8年4月1日から施行する。ただし、第23条の改正規定、第55条の2の改正規定、第56条から第60条までを削る改正規定、別記様式第85号の2の改正規定、別記様式第93号から別記様式第98号までを削り、別記様式第92号の2を別記様式第93号とする改正規定は、公布の日から施行する。

2 この訓令の施行の際現にある改正前の滋賀県税事務取扱規程に定める様式による用紙は、当分の間、所要の調整を加えて使用することができる。

(一部改正〔平成13年訓令38号・17年11号・21年32号〕)

(一部改正〔昭和39年訓令5号・平成13年38号・17年11号・28年1号〕)

(一部改正〔平成13年訓令38号・17年11号・21年32号〕)

(全部改正〔平成2年訓令10号〕、一部改正〔平成13年訓令38号・17年11号・21年32号・27年36号〕)

(全部改正〔昭和54年訓令1号〕)

(全部改正〔平成28年訓令45号〕)

(全部改正〔平成2年訓令10号〕、一部改正〔平成13年訓令38号・16年2号・17年11号・21年32号〕)

(全部改正〔平成2年訓令20号〕、一部改正〔平成13年訓令38号・15年55号・16年30号・17年11号・21年32号・29年36号〕)

(全部改正〔平成2年訓令20号〕、一部改正〔平成12年訓令5号・13年38号・17年11号・21年32号・29年36号〕)

様式第9号 削除

(削除〔平成元年訓令4号〕)

様式第10号 削除

(削除〔昭和37年訓令6号〕)

様式第11号 削除

(削除〔平成元年訓令4号〕)

(全部改正〔平成2年訓令10号〕、一部改正〔平成13年訓令38号・17年11号・21年32号・28年45号〕)

(全部改正〔昭和63年訓令1号〕、一部改正〔平成2年訓令10号・5年6号・13年38号・16年30号・17年11号・21年32号・28年45号〕)

(追加〔昭和60年訓令12号〕、一部改正〔平成元年訓令4号・2年10号・13年38号・17年11号・28年45号〕)

(全部改正〔平成2年訓令10号〕、一部改正〔平成13年訓令38号・17年11号・21年32号・令和元年1号・8年33号〕)

(全部改正〔平成28年訓令45号〕)

(全部改正〔平成28年訓令45号〕)

様式第17号 削除

(削除〔昭和63年訓令1号〕)

(全部改正〔昭和60年訓令12号〕、一部改正〔平成元年訓令4号・13年38号・17年11号〕)

様式第19号および様式第20号 削除

(削除〔平成2年訓令10号〕)

(追加〔昭和60年訓令12号〕、一部改正〔平成2年訓令10号・13年38号・17年11号・21年32号・28年1号・45号〕)

(全部改正〔昭和63年訓令1号〕、一部改正〔平成2年訓令10号・7年25号・13年38号・17年11号・21年32号・28年1号・45号〕)

(追加〔昭和60年訓令12号〕、一部改正〔平成13年訓令38号・17年11号・21年32号・28年1号〕)

(追加〔昭和54年訓令1号〕、一部改正〔昭和55年訓令8号・60年12号・63年1号・平成13年38号・令和元年1号・8年33号〕)

(追加〔昭和54年訓令1号〕、一部改正〔昭和55年訓令8号・60年12号・61年6号・63年1号・平成13年38号・17年11号・28年1号・令和元年1号・8年33号〕)

(追加〔平成2年訓令10号〕、一部改正〔平成13年訓令38号・17年11号・21年32号・28年1号・45号〕)

(全部改正〔昭和53年訓令7号〕、一部改正〔昭和60年訓令12号・平成13年38号・17年11号・27年36号〕)

(全部改正〔平成3年訓令1号〕、一部改正〔平成13年訓令38号・17年11号・20年50号・21年32号・27年36号・令和元年1号〕)

(追加〔平成2年訓令10号〕、一部改正〔平成13年訓令38号・16年2号・17年11号・21年32号〕)

(追加〔平成2年訓令10号〕、一部改正〔平成13年訓令38号・16年2号・17年11号・21年32号〕)

(全部改正〔平成28年訓令45号〕)

(追加〔平成28年訓令45号〕)

(全部改正〔平成28年訓令45号〕)

(追加〔平成28年訓令45号〕、一部改正〔令和元年訓令1号〕)

(追加〔平成16年訓令23号〕、一部改正〔平成21年訓令32号・28年45号・令和8年33号〕)

(一部改正〔昭和38年訓令4号・49年20号・平成13年38号・17年11号・令和元年1号・8年33号〕)

(全部改正〔昭和49年訓令20号〕、一部改正〔昭和58年訓令2号・平成13年38号・17年11号・21年32号・27年36号・令和3年2号〕)

(全部改正〔平成2年訓令10号〕、一部改正〔平成13年訓令38号・17年11号・21年32号・27年36号〕)

(全部改正〔昭和60年訓令12号〕、一部改正〔平成13年訓令38号・16年30号・17年11号・21年32号〕)

(全部改正〔昭和63年訓令1号〕、一部改正〔平成13年訓令38号・16年30号・17年11号・21年32号〕)

(一部改正〔平成元年訓令4号〕)

(全部改正〔昭和57年訓令2号〕、一部改正〔平成13年訓令38号・17年11号・21年32号・令和元年1号〕)

(全部改正〔昭和50年訓令10号〕、一部改正〔昭和63年訓令1号・令和元年1号・8年33号〕)

(全部改正〔平成2年訓令10号〕、一部改正〔平成13年訓令38号・16年30号・17年11号・21年32号〕)

(全部改正〔昭和37年訓令6号〕、一部改正〔昭和38年訓令4号・平成16年2号・19年22号〕)

(追加〔平成16年訓令23号〕)

(全部改正〔平成2年訓令10号〕、一部改正〔平成16年訓令30号〕)

(一部改正〔平成13年訓令38号・17年11号・21年32号〕)

(一部改正〔平成13年訓令38号・17年11号・21年32号〕)

(全部改正〔昭和40年訓令8号〕、一部改正〔平成13年訓令38号・17年11号・21年32号〕)

(全部改正〔昭和40年訓令8号〕、一部改正〔平成13年訓令38号・17年11号・21年32号〕)

(一部改正〔昭和38年訓令4号〕)

(一部改正〔昭和38年訓令4号・平成13年38号・17年11号・21年32号〕)

(一部改正〔昭和38年訓令4号・平成13年38号・17年11号・21年32号〕)

(一部改正〔平成13年訓令38号・17年11号・21年32号〕)

(一部改正〔平成13年訓令38号・17年11号・21年32号〕)

(全部改正〔平成2年訓令10号〕、一部改正〔平成13年訓令38号・16年30号・17年11号・21年32号・30年9号・令和元年1号・8年33号〕)

(全部改正〔昭和49年訓令20号〕、一部改正〔平成13年訓令38号・17年11号〕)

様式第47号 削除

(削除〔平成30年訓令9号〕)

様式第48号 削除

(削除〔平成30年訓令9号〕)

(一部改正〔昭和49年訓令20号・63年1号・平成13年38号・17年11号〕)

(一部改正〔昭和39年訓令5号・平成13年38号・19年22号〕)

(一部改正〔平成13年訓令38号・30年9号〕)

(全部改正〔平成12年訓令5号〕、一部改正〔平成13年訓令38号・令和7年6号〕)

(一部改正〔平成19年訓令22号〕)

(一部改正〔平成13年訓令38号・17年11号〕)

(全部改正〔平成2年訓令10号〕、一部改正〔平成13年訓令38号・16年30号・17年11号・21年32号〕)

(追加〔平成9年訓令34号〕、一部改正〔平成13年訓令38号・17年11号・21年32号〕)

(全部改正〔平成21年訓令32号〕、一部改正〔平成27年訓令36号・令和元年1号〕)

(追加〔平成28年訓令45号〕)

(追加〔平成28年訓令45号〕、一部改正〔平成29年訓令36号〕)

(追加〔平成28年訓令45号〕、一部改正〔平成29年訓令36号・令和元年1号〕)

(一部改正〔昭和39年訓令5号・44年21号・49年20号・60年12号・平成9年34号・13年38号・17年11号・28年45号・令和8年33号〕)

(一部改正〔昭和39年訓令5号・44年21号・49年20号・60年12号・平成2年10号・13年38号・17年11号〕)

(全部改正〔平成2年訓令10号〕、一部改正〔平成13年訓令38号・17年11号・21年32号〕)

(全部改正〔平成3年訓令1号〕)

(全部改正〔平成9年訓令34号〕、一部改正〔平成13年訓令38号・16年2号・23号・17年11号・20年50号・21年32号・令和元年1号・8年33号〕)

(全部改正〔昭和49年訓令20号〕、一部改正〔昭和55年訓令8号・60年12号・63年1号・平成13年38号・17年11号〕)

(追加〔昭和55年訓令8号〕、一部改正〔昭和60年訓令12号・63年1号・平成2年10号・13年38号・17年11号〕)

(追加〔昭和63年訓令1号〕、一部改正〔平成13年訓令38号・17年11号・21年32号・27年36号〕)

(一部改正〔昭和63年訓令1号〕)

(全部改正〔平成2年訓令10号〕、一部改正〔平成13年訓令38号・17年11号・21年32号・28年45号〕)

(全部改正〔平成2年訓令10号〕、一部改正〔平成13年訓令38号・17年11号・19年48号・21年32号〕)

(全部改正〔平成2年訓令10号〕、一部改正〔平成3年訓令1号・13年38号・17年11号・19年22号・21年32号・令和6年7号〕)

(全部改正〔平成2年訓令10号〕、一部改正〔平成13年訓令38号・17年11号・21年32号〕)

(追加〔平成元年訓令4号〕、一部改正〔平成3年訓令1号・13年38号・令和6年7号〕)

(追加〔平成元年訓令4号〕、一部改正〔平成13年訓令38号〕)

(追加〔平成元年訓令4号〕、一部改正〔平成13年訓令38号〕)

(全部改正〔昭和49年訓令20号〕、一部改正〔平成13年訓令38号・17年11号〕)

(全部改正〔平成2年訓令10号〕、一部改正〔平成13年訓令38号・16年30号・28年45号〕)

(全部改正〔昭和49年訓令20号〕、一部改正〔平成13年訓令38号・17年11号・21年32号〕)

様式第67号 削除

(削除〔平成2年訓令10号〕)

(全部改正〔昭和61年訓令6号〕、一部改正〔平成2年訓令10号・13年38号〕)

(全部改正〔平成2年訓令10号〕、一部改正〔平成16年訓令30号・24年40号〕)

(追加〔昭和60年訓令12号〕、一部改正〔平成2年訓令10号・13年38号・16年30号・17年11号・21年32号〕)

(全部改正〔平成19年訓令22号〕、一部改正〔平成21年訓令32号・24年40号〕)

様式第70号 削除

(削除〔昭和51年訓令2号〕)

(全部改正〔昭和54年訓令1号〕、一部改正〔平成元年訓令4号・13年38号・17年11号・21年32号〕)

(全部改正〔平成28年訓令45号〕、一部改正〔令和4年訓令1号〕)

(全部改正〔平成28年訓令45号〕、一部改正〔令和4年訓令1号〕)

(追加〔平成28年訓令45号〕、一部改正〔令和元年訓令1号・2年23号・4年1号〕)

(一部改正〔平成13年訓令38号・17年11号・21年32号〕)

(全部改正〔平成28年訓令45号〕、一部改正〔令和元年訓令1号・2年23号・4年1号〕)

(一部改正〔昭和44年訓令21号・49年20号・平成13年38号・17年11号・27年36号〕)

様式第75号 削除

(削除〔平成元年訓令4号〕)

(全部改正〔昭和48年訓令9号〕、一部改正〔平成13年訓令38号〕)

様式第77号から様式第79号まで 削除

(削除〔昭和60年訓令12号〕)

(全部改正〔昭和44年訓令21号〕、一部改正〔昭和60年訓令12号・平成13年38号・17年11号・21年32号〕)

(一部改正〔平成13年訓令38号・17年11号・21年32号〕)

(一部改正〔昭和58年訓令2号・平成16年30号〕)

(追加〔平成2年訓令10号〕、一部改正〔平成13年訓令38号・16年30号・17年11号・21年32号・28年45号〕)

(全部改正〔昭和50年訓令10号〕、一部改正〔昭和60年訓令12号・平成2年10号・13年38号・17年11号〕)

(全部改正〔昭和57年訓令2号〕、一部改正〔昭和60年訓令12号・平成2年10号・13年38号・17年11号・21年32号〕)

(全部改正〔昭和47年訓令15号〕、一部改正〔昭和55年訓令8号・60年12号・平成13年38号・16年30号・17年11号・21年32号〕)

(一部改正〔昭和60年訓令12号・平成13年38号・16年30号・17年11号・21年32号・令和8年33号〕)

(全部改正〔昭和63年訓令1号〕、一部改正〔平成2年訓令10号・13年38号・16年30号・17年11号・21年32号・28年45号・令和8年33号〕)

(全部改正〔平成元年訓令4号〕、一部改正〔平成13年訓令38号・17年11号・21年32号・29年36号〕)

(全部改正〔平成元年訓令4号〕、一部改正〔平成15年訓令55号・29年36号〕)

(全部改正〔平成21年訓令32号〕)

様式第88号および様式第89号 削除

(削除〔平成21年訓令32号〕)

(全部改正〔平成28年訓令45号〕、一部改正〔令和元年訓令1号・8年33号〕)

(全部改正〔平成28年訓令45号〕、一部改正〔令和元年訓令1号・8年33号〕)

(全部改正〔令和8年訓令33号〕)

(全部改正〔昭和47年訓令15号〕、一部改正〔昭和49年訓令20号・平成13年38号・令和元年1号・7年6号・8年33号〕)

(全部改正〔令和8年訓令33号〕)

(全部改正〔令和元年訓令1号〕、一部改正〔令和8年訓令33号〕)

(追加〔昭和36年訓令39号〕、一部改正〔昭和49年訓令20号・平成13年38号・17年11号・令和8年33号〕)